Hạch toán kế toán ngoại tệ không chỉ giúp doanh nghiệp ghi nhận chính xác các giao dịch mà còn hỗ trợ kiểm soát rủi ro tỷ giá, tăng cường tính minh bạch cho báo cáo tài chính. Tuy nhiên, quá trình này không ít thách thức, đòi hỏi sự cẩn trọng và kỹ năng chuyên môn cao.

Bài viết dưới đây MISA AMIS sẽ cung cấp cho bạn những kiến thức cần thiết để thực hiện hạch toán đúng chuẩn, giúp tối ưu hóa quy trình và nâng cao hiệu quả hoạt động.

1. Nguyên tắc xác định tỷ giá thực tế cho các giao dịch ngoại tệ trong kỳ

Căn cứ theo quy định tại Phụ lục II Thông tư 99/2025/TT-BTC, nguyên tắc về tỷ giá giao dịch thực tế cho các hoạt động giao dịch ngoại tệ trong kỳ như sau:

– Khi mua, bán ngoại tệ (hợp đồng mua bán ngoại tệ giao ngay, hợp đồng kỳ hạn, hợp đồng tương lai, hợp đồng quyền chọn, hợp đồng hoán đổi); Là tỷ giá ký kết trong hợp đồng mua, bán ngoại tệ giữa doanh nghiệp và ngân hàng thương mại;

– Trường hợp hợp đồng không chỉ định rõ tỷ giá thanh toán:

- Doanh nghiệp ghi sổ kế toán theo tỷ giá giao dịch thực tế:

- Đối với các tài khoản phản ánh doanh thu, thu nhập khác: Riêng đối với trường hợp bán hàng hóa, cung cấp dịch vụ hoặc phát sinh khoản thu nhập liên quan đến số tiền người mua đã trả trước, thì phần doanh thu, thu nhập tương ứng với số tiền nhận trước được xác định theo tỷ giá giao dịch thực tế tại thời điểm nhận tiền (không áp dụng tỷ giá tại thời điểm ghi nhận doanh thu, thu nhập).

- Đối với các tài khoản phản ánh chi phí sản xuất, kinh doanh và chi phí khác: Trường hợp phân bổ các khoản chi phí trả trước vào chi phí sản xuất, kinh doanh trong kỳ, thì giá trị chi phí phân bổ được xác định theo tỷ giá giao dịch thực tế tại thời điểm thanh toán trước (không áp dụng tỷ giá tại thời điểm phân bổ chi phí).

- Đối với các tài khoản phản ánh tài sản:Trường hợp tài sản được mua có liên quan đến khoản tiền đã trả trước cho người bán, thì giá trị tài sản tương ứng với số tiền trả trước được xác định theo tỷ giá giao dịch thực tế tại thời điểm trả trước (không áp dụng tỷ giá tại thời điểm ghi nhận tài sản).

- Ngoài ra, tùy theo đặc điểm và yêu cầu quản lý của đơn vị, doanh nghiệp có thể lựa chọntỷ giá giao dịch thực tế tại ngày giao dịch là tỷ giá mua bán chuyển khoản trung bình của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch hoặc tỷ giá xấp xỉ với tỷ giá mua bán chuyển khoản trung bình tại ngày giao dịch của ngân hàng thương mại nơi doanh nghiệp thường xuyên có giao dịch (sau đây gọi tắt là tỷ giá xấp xỉ).

- Tỷ giá xấp xỉ này phải đảm bảo chênh lệch không quá +/-1% so với tỷ giá mua bán chuyển khoản trung bình, được tính trên cơ sở trung bình cộng giữa tỷ giá mua và bán hàng ngày của ngân hàng thương mại.

- Sử dụng tỷ giá xấp xỉ không được ảnh hưởng trọn yếu đến tình hình tài chính hoặc kết quả hoạt động sản xuất kinh doanh của doanh nghiệp trong kỳ kế toán đang xét.

2. Hướng dẫn hạch toán kế toán ngoại tệ

a) Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ thanh toán bằng ngoại tệ

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 627, 641, 642,… (tỷ giá thực tế tại ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (theo tỷ giá ghi sổ kế toán TK 111, 112).

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

b) Khi mua vật tư, hàng hóa, TSCĐ, dịch vụ của nhà cung cấp chưa thanh toán tiền, khi vay hoặc nhận nợ nội bộ… bằng ngoại tệ

Nợ các TK 111, 112, 152, 153, 156, 211, 627, 641, 642…(căn cứ tỷ giá giao dịch thực tế tại ngày giao dịch)

Có các TK 331, 341,…

c) Khi ứng trước tiền cho người bán bằng ngoại tệ để mua vật tư, hàng hóa, TSCĐ, dịch vụ

– Kế toán phản ánh số tiền ứng trước cho người bán theo tỷ giá giao dịch thực tế tại thời điểm ứng trước, ghi:

Nợ TK 331 – Phải trả cho người bản (tỷ giá thực tế tại ngày ứng trước)

Nợ TK 635 – Chi phí tài chính (lỗ tỷ giá hối đoái)

Có các TK 111, 112 (theo tỷ giá ghi sổ kế toán TK 111, 112)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

– Khi nhận vật tư, hàng hóa, TSCĐ, dịch vụ từ người bán, kế toán phản ánh theo nguyên tắc:

+ Đối với giá trị vật tư, hàng hóa, TSCĐ, dịch vụ tương ứng với số tiền bằng ngoại tệ đã ứng trước cho người bán, kế toán ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm ứng trước, ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 627, 641, 642,…

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331 – Phải trả cho người bán (tỷ giá thực tế thời điểm ứng trước).

+ Đối với giá trị vật tư, hàng hóa, TSCĐ, dịch vụ còn nợ chưa thanh toán tiền, kế toán ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm thời điểm nhận hàng hóa, dịch vụ, TSCĐ, , ghi:

Nợ các TK 151, 152, 153, 156, 157, 211, 213, 217, 241, 627, 641, 642,… (tỷ giá giao dịch thực tế tại ngày giao dịch)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có TK 331 – Phải trả cho người bán (tỷ giá thực tế tại ngày giao dịch).

d) Khi thanh toán nợ phải trả bằng ngoại tệ (nợ phải trả người bán, nợ vay, nợ thuê tài chính, nợ nội bộ…)

Nợ các TK 331, 338, 341,… (tỷ giá ghi sổ kế toán từng TK nợ phải trả)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (tỷ giá ghi sổ kế toán TK 111, 112).

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

đ) Khi phát sinh doanh thu, thu nhập khác bằng ngoại tệ, căn cứ tỷ giá giao dịch thực tế tại thời điểm phát sinh doanh thu, thu nhập:

Nợ các TK 111, 112, 131…

Có các TK 511, 711,…

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

e) Khi nhận trước tiền của người mua bằng ngoại tệ để cung cấp vật tư, hàng hóa, TSCĐ, dịch vụ

– Kế toán phản ánh số tiền nhận trước của người mua theo tỷ giá giao dịch thực tế tại thời điểm nhận trước, ghi:

Nợ các TK 111, 112

Có TK 131 – Phải thu của khách hàng.

– Khi chuyển giao vật tư; hàng hóa, TSCĐ, dịch vụ cho người mua, kế toán phản ánh theo nguyên tắc:

+ Đối với phần doanh thu, thu nhập tương ứng với số tiền bằng ngoại tệ đã nhận trước của người mua, kế toán ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm nhận trước, ghi:

Nợ TK 131 – Phải thu của khách hàng (tỷ giá giao dịch thực tế tại thời điểm nhận trước tiền của người mua)

Có các TK 511, 711

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

+ Đối với phần doanh thu, thu nhập chưa thu được tiền, kế toán ghi nhận theo tỷ giá giao dịch thực tế tại thời điểm phát sinh doanh thu, thu nhập, ghi:

Nợ TK 131 – Phải thu của khách hàng

Có các TK 511, 711

Có TK 3331 – Thuế GTGT phải nộp (nếu có).

g) Khi thu được tiền nợ phải thu bằng ngoại tệ (nợ phải thu của khách hàng, phải thu nội bộ, phải thu khác,…)

Nợ các TK 111, 112 (tỷ giá thực tế tại ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 131, 138,… (tỷ giá ghi sổ kế toán từng TK nợ phải thu)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

h) Khi cho vay, đầu tư bằng ngoại tệ

Nợ các TK 121, 128, 221, 222, 228 (tỷ giá thực tế tại ngày giao dịch)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (tỷ giá ghi sổ kế toán TK 111, 112)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

k) Các Khoản ký cược, ký quỹ bằng ngoại tệ

– Khi mang ngoại tệ đi ký cược, ký quỹ, ghi:

Nợ TK 244 – Ký quỹ, ký cược (tỷ giá giao dịch thực tế tại thời điểm ký quỹ, ký cược)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có các TK 111, 112 (tỷ giá ghi sổ kế toán)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

– Khi nhận lại tiền ký cược, ký quỹ:

Nợ các TK 111, 112 (tỷ giá giao dịch thực tế khi nhận lại khoản ký quỹ, ký cược)

Nợ TK 635 – Chi phí tài chính (nếu lỗ)

Có TK 244 – Ký quỹ, ký cược (tỷ giá ghi sổ TK 244 của từng khoản ký quỹ, ký cược)

Có TK 515 – Doanh thu hoạt động tài chính (nếu lãi).

l) Trường hợp doanh nghiệp sử dụng tỷ giá giao dịch thực tế để hạch toán bên Có các tài Khoản vốn bằng tiền, bên Có các tài Khoản nợ phải thu, bên Nợ các tài Khoản phải trả bằng ngoại tệ.

Việc ghi nhận chênh lệch tỷ giá hối đoái phát sinh trong kỳ được thực hiện tại thời điểm phát sinh giao dịch hoặc định kỳ tùy theo đặc điểm hoạt động kinh doanh và yêu cầu quản lý của doanh nghiệp. Đồng thời tại thời điểm cuối kỳ kế toán:

– Các Khoản Mục tiền tệ có gốc ngoại tệ không còn số dư nguyên tệ thì doanh nghiệp phải kết chuyển toàn bộ chênh lệch tỷ giá hối đoái phát sinh trong kỳ vào doanh thu tài chính hoặc chi phí tài chính của kỳ báo cáo:

+ Kết chuyển lãi chênh lệch tỷ giá hối đoái, ghi:

Nợ các TK 111, 112, 128, 228, 131, 138, 331, 341,…

Có TK 515 – Doanh thu hoạt động tài chính.

+ Kết chuyển chênh lệch lỗ tỷ giá hối đoái, ghi:

Nợ TK 635 – Chi phí tài chính

Có các TK 111, 112, 128, 228, 131, 138, 331, 341,…

– Các Khoản Mục tiền tệ có gốc ngoại tệ còn số dư nguyên tệ thì doanh nghiệp phải đánh giá lại các các khoản mục này tại thời điểm cuối kỳ kế toadn và việc hạch toán Khoản chênh lệch tỷ giá hối đoái do đánh giá lại các Khoản Mục tiền tệ có gốc ngoại tệ cuối kỳ được thực hiện theo quy định tại Phụ lục II Thông tư số 99/2025/TT-BTC tại thời điểm kết thúc kỳ kế toán với tỷ giá bình quân gia quyền cả kỳ.

Lưu ý:

- Doanh nghiệp phải thuyết minh rõ về việc lựa chọn áp dụng tỷ giá hối đoái trên thuyết minh báo cáo tài chính và việc lựa chọn áp dụng tỷ giá hối đoái phải đảm bảo nguyên tắc nhất quán theo quy định của chuẩn mực kế toán

Ví dụ về phát sinh giao dịch mua bán hàng hóa khi nhận trước tiền của người mua bằng ngoại tệ

Công ty A bán hàng hóa trị giá 15.000 USD ( giá chưa bao gồm thuế GTGT 10%) cho một công ty X.

- Ngày 1/1/2026, công ty A thực hiện ký hợp đồng mua bán với công ty X và nhận được khoản ứng trước 20% giá trị hàng hóa, tương đương 3.000 USD từ công ty X

- Ngày 25/1/2026, công ty A thực hiện bàn giao hàng hóa cho công ty X và nhận 80% giá trị hợp đồng còn lại từ công ty X.

Giả sử:

- Tỷ giá USD/VND tại thời điểm ký hợp đồng là 22.000 đồng/USD.

- Tỷ giá USD/VND tại thời điểm thanh toán là 23.000 đồng/USD.

Thực hiện định khoản các nghiệp vụ trên?

Bài giải:

Do công ty A sẽ sử dụng tỷ giá ngày 1/1/2026 để ghi nhận khoản ứng trước và sử dụng tỷ giá ngày 25/1/2026 ( ngày giao TSCĐ) để ghi nhận số tiền còn phải thu của công ty nên số tiền nhận ứng trước từ công ty X khi quy đổi từ USD ra VND là:

3.000 usd x 22.000 = 66.000.000 vnd

Doanh thu bán hàng của công ty A là:

3.000 usd x 22.000 + 12.000 usd x 23.000 = 342.000.000 vnd

Thuế phải nộp được tính như sau:

300 usd x 22.000 + 1.200 usd x 23.000 =34.200.000 vnd

Kế toán sẽ ghi nhận nghiệp vụ này như sau:

- Tại ngày 1/1/2026, ghi nhận khoản ứng trước:

Nợ TK 112: 66.000.000 vnd

Có TK 131 66.000.000 vnd

- Tại ngày 25/1/2026, ghi nhận doanh thu:

Nợ TK 131: 376.200.000 vnd

Có TK 511: 342.000.000 vnd

Có TK 3331: 34.200.000 vnd

- Đồng thời ghi giảm nợ phải thu:

Nợ TK 112: 276.000.000 vnd

Có TK 131: 276.000.000 vnd

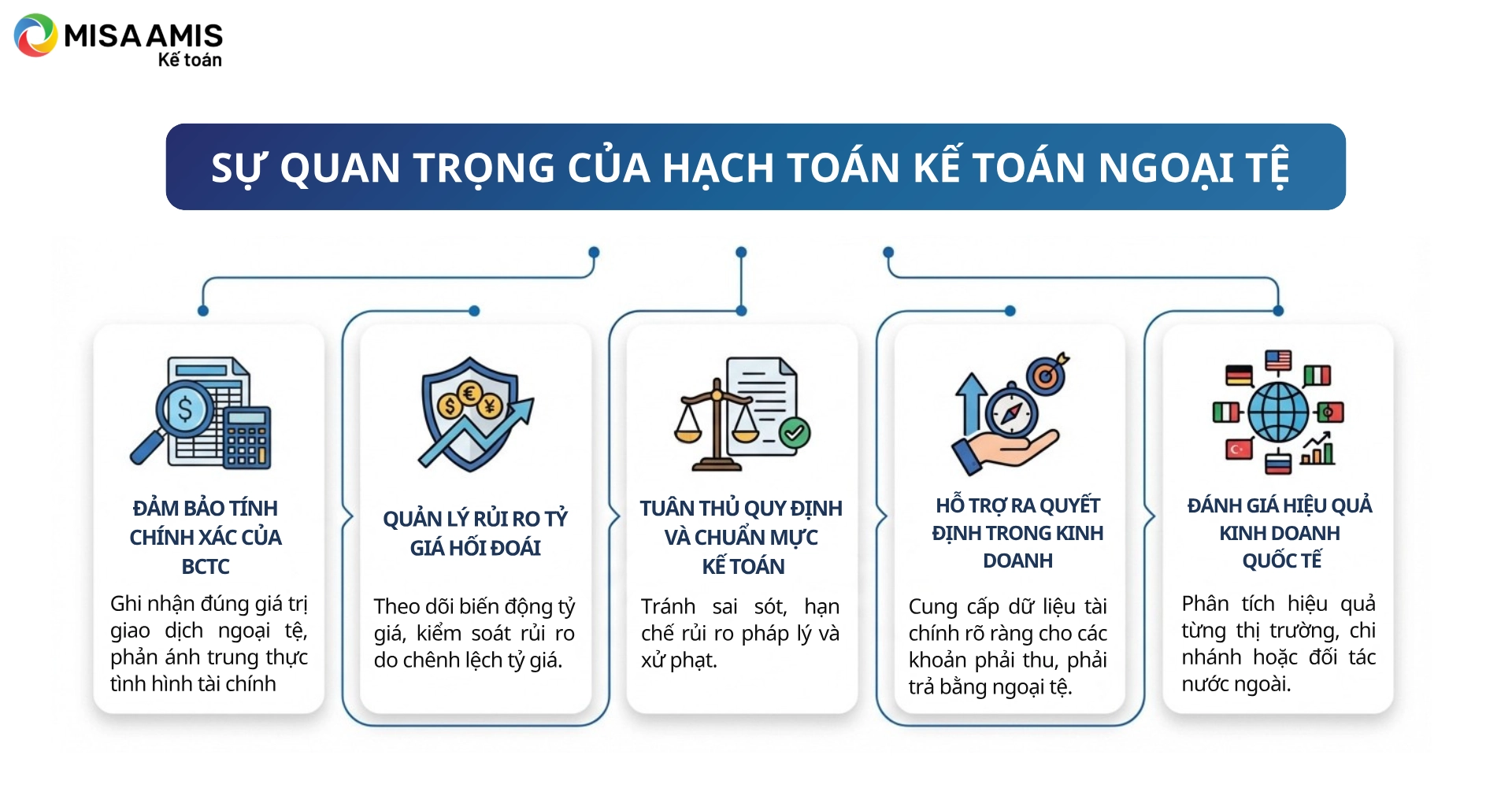

3. Tại sao hạch toán kế toán ngoại tệ lại quan trọng?

Hạch toán ngoại tệ quan trọng vì các lý do sau:

- Đảm bảo tính chính xác của báo cáo tài chính: Việc hạch toán ngoại tệ giúp các doanh nghiệp xác định và ghi nhận chính xác giá trị các giao dịch phát sinh bằng ngoại tệ trên sổ sách kế toán. Điều này đảm bảo các báo cáo tài chính phản ánh trung thực tình hình tài chính thực tế.

- Quản lý rủi ro tỷ giá hối đoái: Hạch toán ngoại tệ cho phép doanh nghiệp theo dõi các biến động tỷ giá hối đoái, giúp doanh nghiệp nhận diện và quản lý rủi ro liên quan đến sự thay đổi của tỷ giá. Điều này đặc biệt quan trọng đối với các doanh nghiệp hoạt động trong môi trường quốc tế.

- Tuân thủ quy định pháp luật: Việc hạch toán ngoại tệ đúng cách giúp doanh nghiệp tuân thủ các quy định và chuẩn mực kế toán quốc tế cũng như trong nước. Điều này giúp tránh các rủi ro pháp lý và các hình phạt từ cơ quan quản lý.

- Ra quyết định kinh doanh: Hạch toán ngoại tệ cung cấp thông tin tài chính rõ ràng về các giao dịch bằng ngoại tệ, hỗ trợ nhà quản lý trong việc ra quyết định kinh doanh và hoạch định chiến lược một cách hiệu quả hơn, đặc biệt khi doanh nghiệp có các khoản phải thu hoặc phải trả bằng ngoại tệ.

- Đánh giá hiệu quả kinh doanh quốc tế: Đối với các doanh nghiệp có hoạt động kinh doanh quốc tế, việc hạch toán ngoại tệ giúp đánh giá chính xác hiệu quả kinh doanh của từng chi nhánh hoặc đối tác ở các quốc gia khác nhau, từ đó xác định chiến lược phù hợp cho từng thị trường.

Tóm lại, hạch toán ngoại tệ là một phần quan trọng trong quản lý tài chính của doanh nghiệp, giúp duy trì sự minh bạch, hiệu quả và ổn định trong bối cảnh kinh doanh toàn cầu phức tạp.

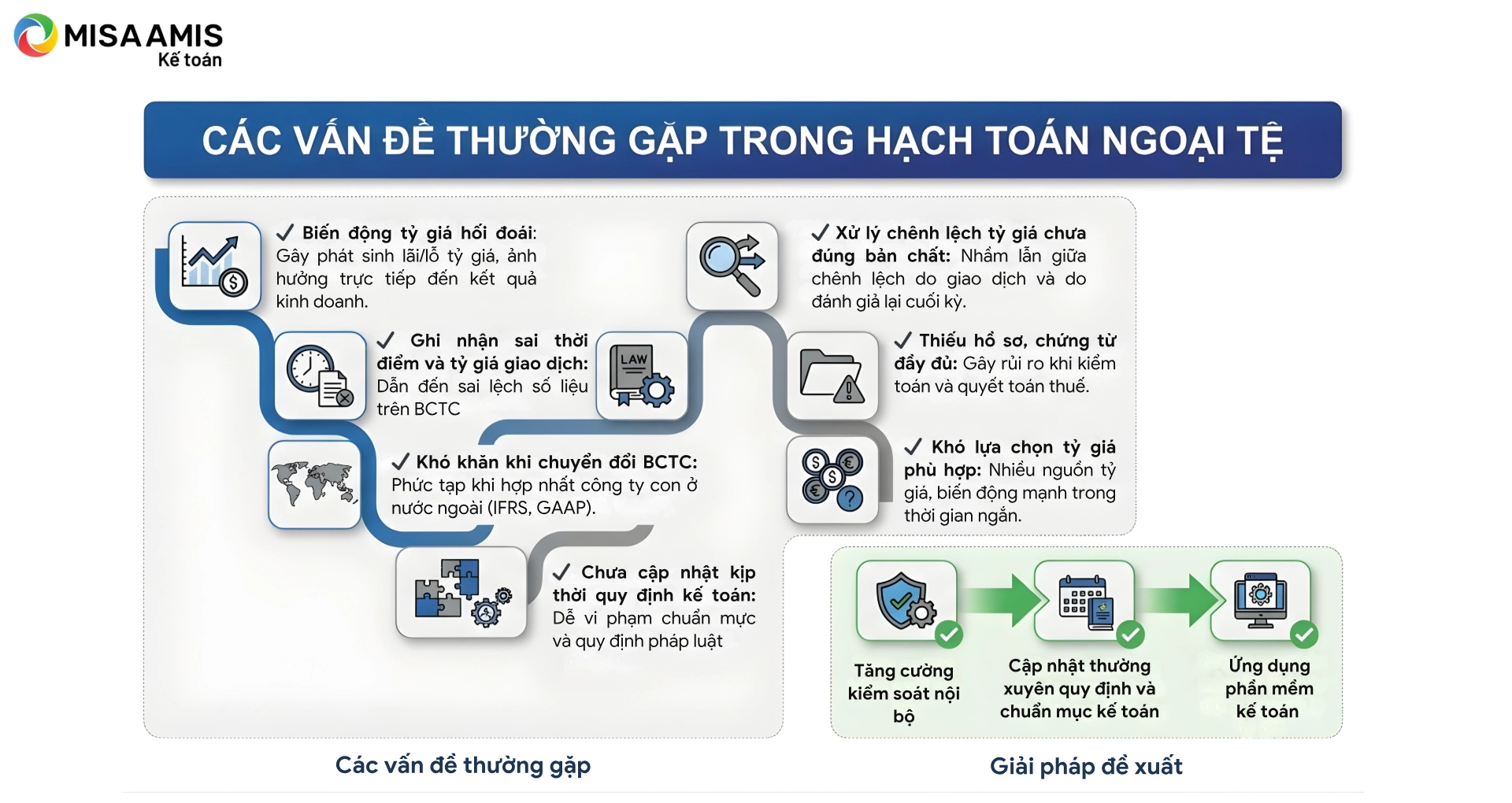

4. Các vấn đề thường gặp trong hạch toán ngoại tệ

Các vấn đề thường gặp trong hạch toán kế toán ngoại tệ bao gồm:

- Biến động tỷ giá hối đoái: Một trong những thách thức lớn nhất là sự biến động của tỷ giá hối đoái. Điều này ảnh hưởng đến việc đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (như tiền mặt, các khoản phải thu và phải trả) và có thể tạo ra lãi hoặc lỗ tỷ giá không mong muốn, làm ảnh hưởng đến kết quả kinh doanh.

- Ghi nhận không chính xác thời điểm giao dịch: Các doanh nghiệp thường gặp khó khăn trong việc xác định tỷ giá hối đoái tại thời điểm ghi nhận giao dịch. Nếu tỷ giá sử dụng không chính xác hoặc không phù hợp với quy định, điều này có thể dẫn đến sai lệch trong báo cáo tài chính.

- Khó khăn trong chuyển đổi báo cáo tài chính: Đối với các doanh nghiệp có công ty con hoặc chi nhánh ở nước ngoài, việc chuyển đổi báo cáo tài chính sang một đơn vị tiền tệ chung có thể phức tạp. Điều này liên quan đến việc áp dụng đúng tỷ giá và quy định của các chuẩn mực kế toán (như IFRS hoặc GAAP).

- Thiếu cập nhật và sự tuân thủ quy định: Quy định về kế toán ngoại tệ và chuẩn mực kế toán quốc tế thường xuyên thay đổi. Việc không cập nhật kịp thời các quy định mới có thể dẫn đến sai sót trong hạch toán và vi phạm quy định pháp luật.

- Ghi nhận và xử lý chênh lệch tỷ giá: Việc ghi nhận chênh lệch tỷ giá phát sinh khi thanh toán hoặc đánh giá lại các khoản mục tiền tệ có thể gây ra khó khăn. Các doanh nghiệp cần phải phân biệt rõ chênh lệch tỷ giá do giao dịch và chênh lệch tỷ giá do đánh giá lại cuối kỳ để hạch toán đúng quy định.

- Quản lý tài liệu và hồ sơ giao dịch: Đối với các giao dịch ngoại tệ, việc quản lý tài liệu và hồ sơ hỗ trợ là rất quan trọng để đảm bảo sự minh bạch và tính chính xác của các ghi nhận hạch toán. Tuy nhiên, việc thiếu tài liệu đầy đủ hoặc sai lệch giữa các nguồn có thể gây ra vấn đề trong việc hạch toán và kiểm toán.

- Xác định tỷ giá thích hợp: Các doanh nghiệp có thể gặp khó khăn trong việc lựa chọn tỷ giá phù hợp để ghi nhận các giao dịch, đặc biệt là khi có nhiều nguồn cung cấp tỷ giá khác nhau hoặc khi tỷ giá biến động lớn trong một khoảng thời gian ngắn.

Để giải quyết những vấn đề này, các doanh nghiệp cần đảm bảo quy trình kiểm soát nội bộ chặt chẽ, liên tục cập nhật kiến thức về các quy định kế toán, và áp dụng các hệ thống kế toán hiện đại có khả năng tự động hóa việc tính toán và ghi nhận tỷ giá hối đoái.

Kết luận

Hạch toán ngoại tệ là một bước không thể thiếu trong quản lý tài chính doanh nghiệp, giúp đảm bảo tính minh bạch và độ chính xác trong báo cáo tài chính. Việc áp dụng các hướng dẫn chi tiết và lưu ý trong bài viết này sẽ giúp doanh nghiệp của bạn xử lý các giao dịch ngoại tệ một cách dễ dàng hơn, nâng cao hiệu quả quản lý và giảm thiểu rủi ro tài chính.

Ngoài ra, doanh nghiệp có thể sử dụng các phần mềm kế toán online như phần mềm kế toán online MISA AMIS để hỗ trợ quá trình hạch toán một cách tự động và chính xác. MISA AMIS cung cấp các tính năng nổi bật như:

- Tự động nhập liệu: Tự động nhập liệu chứng từ từ hóa đơn, bảng kê giúp rút ngắn thời gian nhập liệu và giảm thiểu sai sót.

- Kết nối ngân hàng điện tử: Tích hợp với các ngân hàng, cho phép thực hiện giao dịch và cập nhật số dư tài khoản trực tiếp trên phần mềm.

- Báo cáo tài chính đa dạng: Cung cấp hệ thống báo cáo tài chính chi tiết, hỗ trợ doanh nghiệp theo dõi và phân tích tình hình tài chính một cách hiệu quả.

- Giao diện thân thiện: Thiết kế giao diện dễ sử dụng, giúp người dùng thao tác nhanh chóng và thuận tiện.

Sử dụng phần mềm kế toán online MISA AMIS doanh nghiệp có thể tối ưu hóa quy trình kế toán, tiết kiệm thời gian và nguồn lực, đồng thời nâng cao độ chính xác và minh bạch trong quản lý tài chính.

![]()