Mặc dù không phải nội dung liên quan trực tiếp đến hoạt động của doanh nghiệp nhưng cán cân thanh toán vẫn là nội dung mà Chủ doanh nghiệp cần quan tâm, tìm hiểu. Hãy cùng MISA AMIS tìm hiểu cán cân thanh toán quốc tế là gì, có vai trò thế nào đối với nền kinh tế Việt Nam cũng như tìm hiểu các loại cán cân thanh toán và những yếu tố ảnh hưởng đến cán cân thanh toán quốc tế trong bài viết sau đây.

1. Cán cân thanh toán là gì?

Khoản 2, điều 3 của Nghị định 16/2014/NĐ-CP quy định: Cán cân thanh toán, hay cán cân thanh toán (balance of payment – BOP) báo cáo thống kê tổng hợp các giao dịch giữa người cư trú và người không cư trú trong một thời kỳ nhất định.

Trong đó:

– Người cư trú: định nghĩa tại khoản 2 Điều 4 Pháp lệnh Ngoại hối số 28/2005/PL-UBTVQH11 ngày 13/12/2005 và khoản 1 Điều 1 Pháp lệnh Ngoại hối số 06/2013/UBTVQH13 ngày 18/03/2013

– Những giao dịch được thực hiện bởi các cá nhân, doanh nghiệp cư trú trong nước hoặc Chính phủ của quốc gia đó.

– Đối tượng giao dịch bao gồm các loại hàng hóa, dịch vụ, tài sản, vốn,…

– Cán cân thanh toán mang tính thời kỳ: chỉ ghi nhận các giao dịch trong 1 khoảng thời gian nhất định: 1 tháng, 1 quý, 1 năm

– Tổng hợp của những giao dịch này có trong bản báo cáo của mỗi Quốc gia và được lập cho một thời kỳ nhất định.

2. Ý nghĩa và các mục cơ bản của cán cân thanh toán

2.1. Ý nghĩa của cán cân thanh toán

Ở tầm vi mô: Cán cân thanh toán thể hiện cung cầu ngoại tệ và là căn cứ để dự báo sự biến động tỷ giá hối đoái. Do đó, nó có ảnh hưởng khá mạnh đến hoạt động kinh doanh xuất nhập khẩu và kinh doanh ngoại tệ.

Ở tầm vĩ mô: Cán cân thanh toán thể hiện chính sách đối ngoại nói chung và chính sách thương mại quốc tế nói riêng. Bên cạnh đó, cán cân thanh toán sẽ ảnh hưởng trực tiếp đến thị trường tiền tệ quốc gia và việc điều hành chính sách tỷ giá.

Ví dụ: Khi cán cân thanh toán thâm hụt, trên thị trường ngoại hối có hiện tượng lượng cầu đồng ngoại tệ lớn hơn cung sẽ dẫn tới đồng nội tệ sẽ bị mất giá. Để giải quyết vấn đề này, Chính phủ thường thực hiện chính sách thắt tiền tệ để hạn chế tiêu dùng và nhập khẩu tiêu dùng.

>>> Có thể bạn quan tâm: Những vấn đề cơ bản về phân phối lợi nhuận trong công ty cổ phần

2.2. Các mục cơ bản của cán cân thanh toán

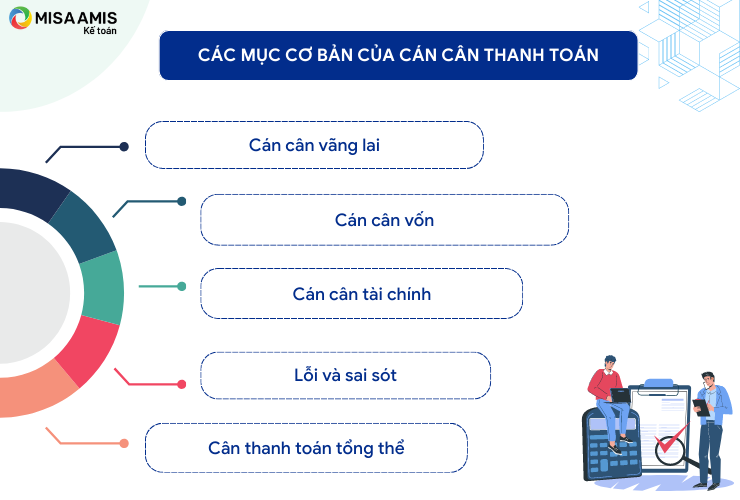

Các giao dịch ghi trong cán cân thanh toán thường được chia thành 5 mục cơ bản với những nội dung như sau:

2.2.1 Tài khoản/Cán Cân vãng lai (Current account – CA):

Cán cân vãng lai gồm 4 khoản mục như bảng dưới. Trong đó, cán cân thương mại (theo dõi chênh lệch giữa xuất khẩu và nhập khẩu) là tài khoản quan trọng nhất, ảnh hưởng trực tiếp tới dự trữ ngoại hối của Quốc gia.

IMF khuyến cáo để đảm bảo ổn định tiền tệ quốc gia thì cần duy trì Dự trữ Ngoại hối tối thiểu bằng giá trị nhập khẩu trong 3 tháng.

| STT | Tài khoản | Nội dung |

| 1 | Cán cân thương mại

(Trade balance) |

|

| 2 | Cán cân dịch vụ (Service Balance) |

|

| 3 | Cán cân thu nhập (Income Balance) | Cán cân thu nhập bao gồm những khoản thu nhập của người lao động (tiền lương, thưởng), thu nhập từ đầu tư và tiền lãi của người cư trú và không cư trú. |

| 4 | Cán cân chuyển giao vãng lai một chiều (Unilateral Transfer) | Cán cân vãng lai một chiều là danh mục ghi nhận các khoản viện trợ không hoàn lại, quà tặng. Ngoài ra nó cũng bao gồm các chuyển giao bằng tiền hay hiện vật cho mục đích tiêu dùng. Tất cả hành động trên đều xảy ra giữa người cư trú và không cư trú trên một vùng lãnh thổ hoặc quốc gia. |

Bảng 1: 4 tài khoản chính của Cán cân thương mại

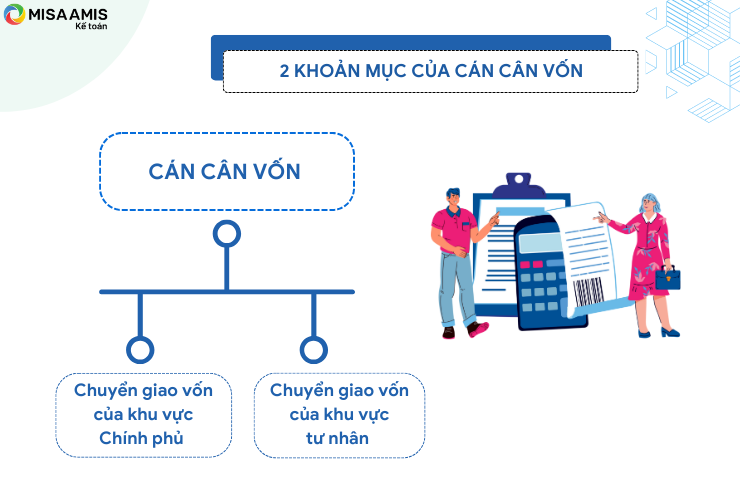

2.2.2 Tài khoản/Cán Cân vốn (Capital account – KA):

Cán cân vốn ghi lại tất cả những các giao dịch giữa người cư trú và người không cư trú về chuyển giao vốn và mua, bán các tài sản phi tài chính, phi sản xuất của khu vực Chính phủ và khu vực tư nhân.

Cán cân vốn gồm:

– Chuyển giao vốn của khu vực Chính phủ bao gồm:

+ Các khoản xóa nợ giữa Chính phủ Việt Nam và Chính phủ nước ngoài, các tổ chức tài chính quốc tế;

+ Tiếp nhận và cung cấp các khoản viện trợ bằng tiền và bằng tài sản giữa Chính phủ Việt Nam với Chính phủ nước ngoài, các tổ chức quốc tế nhằm mục đích đầu tư xây dựng cơ sở hạ tầng.

– Chuyển giao vốn của khu vực tư nhân bao gồm:

+ Các khoản xóa nợ giữa người cư trú và người không cư trú;

+ Giá trị tài sản của người cư trú được chuyển ra nước ngoài khi người cư trú đó chuyển sang định cư tại nước ngoài và giá trị tài sản của người không cư trú chuyển vào Việt Nam khi người không cư trú đó chuyển sang định cư tại Việt Nam.

2.2.3 Cán cân tài chính

Cán cân tài chính bao gồm toàn bộ các giao dịch giữa người cư trú và người không cư trú về đầu tư trực tiếp, đầu tư gián tiếp, giao dịch phái sinh tài chính, vay, trả nợ nước ngoài, tín dụng thương mại, tiền và tiền gửi

Cán cân tài chính gồm:

– Đầu tư trực tiếp:

+ Đầu tư trực tiếp nước ngoài vào Việt Nam là việc người không cư trú bỏ vốn đầu tư và trực tiếp tham gia quản lý hoạt động đầu tư tại Việt Nam.

+ Đầu tư trực tiếp của Việt Nam ra nước ngoài là việc người cư trú bỏ vốn đầu tư và trực tiếp tham gia quản lý hoạt động đầu tư tại nước ngoài.

– Đầu tư gián tiếp:

+ Đầu tư gián tiếp nước ngoài vào Việt Nam là việc người không cư trú đầu tư vào Việt Nam thông qua việc mua bán chứng khoán, các giấy tờ có giá khác, góp vốn, mua cổ phần với người cư trú và thông qua các quỹ đầu tư chứng khoán, các định chế tài chính trung gian khác theo quy định của pháp luật mà không trực tiếp tham gia quản lý hoạt động đầu tư tại Việt Nam.

+ Đầu tư gián tiếp của Việt Nam ra nước ngoài là việc người cư trú chuyển vốn ra nước ngoài theo quy định của pháp luật để đầu tư dưới hình thức mua bán chứng khoán, các giấy tờ có giá khác do người không cư trú phát hành, góp vốn, mua cổ phần của người không cư trú mà không trực tiếp tham gia quản lý hoạt động đầu tư tại nước ngoài.

– Giao dịch phái sinh tài chính được thống kê trong cán cân thanh toán bao gồm các khoản thu, chi giữa người cư trú và người không cư trú phát sinh từ việc thực hiện các giao dịch phái sinh tài chính.

– Vay, trả nợ nước ngoài được thống kê trong cán cân thanh toán bao gồm các giao dịch vay và trả nợ gốc giữa người cư trú và người không cư trú.

– Tín dụng thương mại được thống kê trong cán cân thanh toán bao gồm các khoản tín dụng giữa người cư trú và người không cư trú là nhà cung cấp dịch vụ, hàng hóa với khách hàng của họ.

– Tiền và tiền gửi.

2.2.4 Nhầm lẫn và sai sót (Errors and Omissions – EO)

Ghi chép các sai số phát sinh do chênh lệch về tỷ giá hối đoái tại các thời điểm khác nhau và sai số thống kê (thực chất đây là khoản mục cân đối).

Bao gồm:

– Giao dịch kinh tế giữa người cư trú và người không cư trú rất phong phú đa dạng. Do vậy, trong quá trình thống kê và sao chép các danh mục thương mại, có thể sẽ xảy ra sai sót.

– Những ghi nhận trong cán cân thanh toán có thể được ghi nhận vào các thời gian khác nhau. Do đó, sẽ có sự chênh lệch bởi tác động kinh tế của các thời điểm khác nhau.

– Nhằm trốn thuế nên một số khai báo với giá trị thực tế có sự khác biệt.

– Không thể thống kê được các giao dịch kinh tế ngầm và không chính thức.

2.2.5 Cán cân thanh toán tổng thể

Cán cân thanh toán tổng thể được xác định bằng thay đổi dự trữ ngoại hối Nhà nước chính thức do giao dịch tạo ra trong kỳ báo cáo

Tên gọi khác của cán cân bù đắp (official financing balance) là tài trợ chính thức hay giao dịch bù trừ, bao gồm các khoản mua bán ngoại tệ, giao dịch của ngân hàng trung ương với các cá nhân, tổ chức tư nhân và cơ quan tiền tệ trong nước và nước ngoài.

>>> Có thể bạn quan tâm: Điểm hòa vốn là gì? Công thức tính và cách phân tích điểm hòa vốn

3. Các nhân tố ảnh hưởng đến cán cân thanh toán

3.1.Tổng thể những yếu tố ảnh hưởng tới cán cân thanh toán

Tỷ giá: Quốc gia có tỷ giá thấp hơn so với nước khác thì nhu cầu mua hàng hóa của nước đó càng cao, xuất khẩu sẽ hưởng lợi và sẽ có thặng dư cán cân thương mại;

Lạm phát: Quốc gia có lạm phát thấp hơn so với nước khác thì nhu cầu hàng hóa càng cao, hưởng lợi xuất khẩu và sẽ có thặng dư cán cân thương mại;

Tương quan giá trong nước – quốc tế: Quốc gia có mặt bằng hàng hóa thấp hơn so với nước khác thì nhu cầu hàng hóa càng cao, hưởng lợi xuất khẩu và sẽ có thặng dư cán cân thương mại;

Năng suất lao động: Quốc gia có năng suất lao động cao hơn nước khác sẽ có giá thành sản xuất càng tốt, giá cả cạnh tranh ➡ nhu cầu hàng hóa cao hơn, hưởng lợi xuất khẩu ➡ thặng dư cán cân thương mại;

Thị hiếu: Hàng hóa của 1 quốc gia được nhiều người nước khác ưa chuộng thì sẽ có nhu cầu hàng hóa cao hơn, hưởng lợi xuất khẩu và sẽ có thặng dư cán cân thương mại;

Chính sách thuế quan, hạn ngạch: Quốc gia có chính sách thuế thấp và nhẹ nhàng hơn sẽ kích thích nhu cầu đầu tư, nhu cầu hàng hóa, hưởng lợi xuất khẩu và sẽ có thặng dư cán cân thương mại;

Các hiệp định thương mại tự do: Quốc gia có nhiều hiệp định thương mại sẽ có nhiều cơ hội thương mại, kích thích cả xuất khẩu và nhập khẩu. Thông thường tại các nước đang phát triển của giá thành sản xuất thấp sẽ hưởng lợi xuất khẩu và tương ứng có thặng dư cán cân thương mại.

Thu nhập của người tiêu dùng: Quốc gia có thu nhập cao hơn sẽ có nhu cầu nhập khẩu cao hơn và sẽ có thâm hụt cán cân thanh toán;

Sự ổn định chính trị của một đất nước là cơ sở vững chắc để phát triển kinh tế. đây cũng là điều kiện tiên quyết để các quốc gia khác tăng cường quan hệ kinh tế. Bên cạnh đó, chính sách đối ngoại trở thành điều kiện đủ cho mọi quan hệ kinh tế trực tiếp. Trong điều kiện mở cửa và hội nhập, chính sách đối ngoại phù hợp sẽ là yếu tố mở đường cho mọi yếu tố khác phát triển.

Đây là yếu tố tạo sự phát triển bền vững và tăng trưởng liên tục của nền kinh tế. Yếu tố này vừa mang tính thử nghiệm vừa đánh giá sự năng động trong điều hành nền kinh tế của chính phủ trong đó có quan hệ kinh tế đối ngoại cũng sẽ đạt được. Do đó, cán cân thanh toán sẽ được cải thiện theo chiều thuận.

Tỷ suất sinh lời kỳ vọng: Quốc gia có tỷ suất sinh lời kỳ vọng cao sẽ thu hút đầu tư và tương ứng, cải thiện cán cân vốn theo chiều thuận;

Hiệu quả biên của vốn đầu tư (ICOR): muốn có thêm một đơn vị sản lượng trong một thời kỳ nhất định cần phải bỏ ra thêm bao nhiêu đơn vị vốn đầu tư trong kỳ đó. Quốc gia có ICOR cao sẽ thu hút đầu tư và tương ứng, cải thiện cán cân vốn theo chiều thuận.

3.2. Ảnh hưởng theo các nhóm riêng biệt

Các nhân tố ảnh hưởng sẽ được phân loại theo nhóm tổng thể và riêng biệt từng loại tài khoản/Cán cân thành phần cụ thể:

| STT | Tài khoản | Nội dung |

| 1 | Cán cân thương mại |

|

| 2 | Cán cân dịch vụ |

|

| 3 | Cán cân thu nhập |

|

| 4 | Cán cân chuyển giao vãng lai một | Môi trường kinh tế, chính trị xã hội; |

| 5 | Cán cân vốn |

+ Vốn tín dụng dài hạn:

|

Bảng 2: Các yếu tố ảnh hưởng cán cân thanh toán

4. Công thức tính cán cân thương mại

4.1. Công thức tính

Mối quan hệ giữa các thành tố trong cán cân thanh toán được thể hiện như sau:

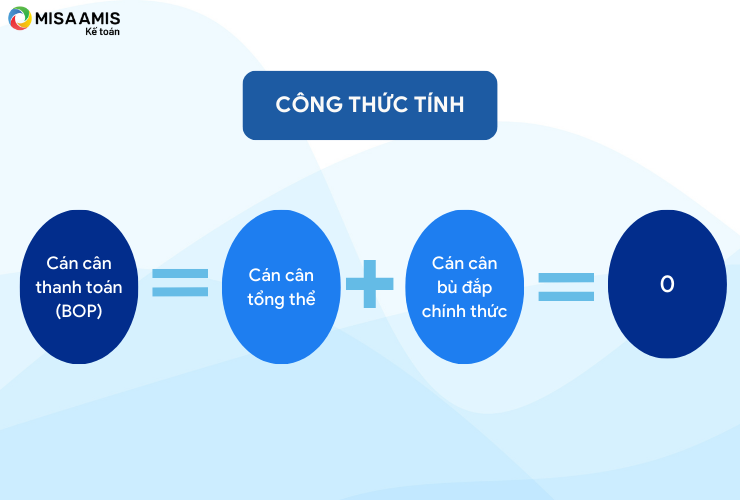

- Cán cân tổng thể = Cán cân vãng lai + Cán cân vốn + Sai sót

- Cán cân bù đắp chính thức = – Cán cân tổng thể

- Cán cân thanh toán (BOP) = Cán cân tổng thể + Cán cân bù đắp chính thức = 0.

4.2. Nguyên tắc ghi chép, thống kê cán cân thanh toán

4.2.1 Ghi chép

Các giao dịch chuyển tiền quốc tế được phản ánh vào bên Có và bên Nợ của cán cân thanh toán.

– Bên Có: phản ánh các khoản thu tiền của người nước ngoài tức là những khoản giao dịch mang về cho quốc gia một số lượng ngoại tệ nhất định. Bên Có được ký hiệu dương.

– Bên Nợ: phản ánh các khoản chi tiền ra thanh toán cho người nước ngoài tức là những khoản giao dịch làm cho quỹ ngoại tệ ở trong nước giảm đi. Bên Nợ được ký hiệu âm (-) của cán cân thanh toán.

4.2.2 Hạch toán (Bút toán kép)

Hạch toán trong giao dịch quốc tế được thực hiện theo nguyên tắc ghi sổ kép. Điều này có nghĩa là mỗi một giao dịch được ghi kép, đồng thời hạch toán bên Nợ và bên Có với giá trị bằng nhau nhưng ngược dấu.

Ví dụ

Một công ty Việt Nam xuất khẩu Tôm sú sang Mỹ để đổi lại USD sẽ được ghi chép như sau:

Xuất khẩu hàng hóa và dịch vụ => Ghi Có (+);

Dùng khoản thu từ xuất khẩu hàng hóa để tăng nguồn USD (bản chất là nhập khẩu tài sản tài chính) ➡ Tạo ra khoản Ghi nợ (-).

| Cán cân thanh toán của Việt Nam | Cán cân thanh toán của Mỹ |

| Cán cân thương mại (USD):

Xuất khẩu tôm: +100 |

Cán cân thương mại (USD):

Nhập khẩu tôm: -100 |

4.2.3 Một số kịch bản làm mất cân bằng cán cân thanh toán:

Khi thặng dư:

– Tăng nhập khẩu hàng hóa vốn, hàng công nghệ cao để phục vụ sản xuất, nâng cao năng suất trong nước ➡ Tăng năng suất lao động và giúp thặng dư cán cân vãng lai.

– Giảm xuất khẩu các tài nguyên thiên nhiên, nguyên vật liệu thô, phát triển công nghiệp chế biến để tạo ra hàng hóa có giá trị gia tăng cao hơn ➡ Tăng giá trị hàng hóa xuất khẩu và giảm giá trị hàng nhập khẩu giúp làm thặng dư cán cân vãng lai.

– Thu hút đầu tư nước ngoài, thu hút các dòng viện trợ ➡ Thặng dư cán cân tài chính;

– Giảm đầu tư ra nước ngoài ➡ Giảm dòng vốn ra ngoài ➡ thặng dư cán cân tài chính.

– Tăng dự trữ ngoại hối.

Khi thâm hụt:

– Giảm nhập khẩu các hàng hóa không thiết yếu, không khuyến dụng (thuốc lá, rượu,..), áp dụng thuế quan, hạn ngạch, thuế TTĐB,…

– Nâng cao năng suất, tập trung các ngành mũi nhọn đẩy mạnh xuất khẩu

– Tăng đầu tư ra nước ngoài.

– Nhà đầu tư nước ngoài khó tính hơn trong việc đầu tư trong nước. Tài trợ cho các nước kém phát triển hơn để tăng vị thế quốc gia, trả nợ nước. ngoài ➡ Tăng dòng vốn ra ngoài lãnh thổ và gây thâm hụt cán cân vốn

– Tăng vay nợ công dẫn tới thâm hụt cán cân vốn;

– Phá giá nội tệ ➡ gây lạm phát.

– Giảm dự trữ ngoại hối

Qua nội dung tổng hợp, MISA AMIS hy vọng các bạn đã hiểu rõ được cán cân thanh toán và biết cách lập cán cân thanh toán. Bên cạnh tổng hợp các kiến thức hữu ích MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị Chủ Doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối: ngân hàng điện tử; Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự: giúp doanh nghiệp dễ dàng trong các nghĩa vụ thuế, hoạt động trơn tru, vận hành nhanh chóng

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Làm việc mọi lúc mọi nơi qua internet: giúp kế toán viên nói riêng và ban lãnh đạo doanh nghiệp nói chung có thể kịp thời đưa ra quyết định về vấn đề tài chính của doanh nghiệp.

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn!

Tác giả: Nguyễn Đắc Huấn

![]()