Đối với doanh nghiệp có vốn đầu tư của nhà nước, việc phân phối lợi nhuận được quy định theo Pháp luật về Quản lý, sử dụng vốn nhà nước đầu tư vào doanh nghiệp. Nguyên tắc chung là tối đa hóa lợi ích cho Nhà nước và giảm thiểu sự thất thoát vốn do đó quy định khá chi tiết, sự linh hoạt hạn chế hơn so với Công ty Cổ phần.

Ngoài ra, đối với doanh nghiệp có vốn đầu tư của nhà nước, để tăng tính an toàn và minh bạch tài chính, lợi nhuận sau thuế được phân phối lợi nhuận cho cả Chủ sở hữu Nhà nước và trích lập các Quỹ liên quan để phục vụ mục tiêu tăng trưởng dài hạn của Doanh nghiệp.

Phân phối lợi nhuận là hoạt động phân chia lợi nhuận mà doanh nghiệp có được sau một thời kỳ nhất định nhằm đáp ứng quyền lợi của các bên liên quan. Để nắm rõ các quy tắc chung về phân phối lợi nhuận trong doanh nghiệp, điều kiện phân phối… mời các bạn xem chi tiết tại bài viết: Những vấn đề cơ bản về phân phối lợi nhuận trong công ty cổ phần.

Lưu ý: Tương tự như các doanh nghiệp khác, DNNN có thể tổ chức dưới hình thức pháp lý là công ty cổ phần, công ty TNHH, công ty hợp danh, bên cạnh đó, DNNN có loại hình đặc thù là Công ty trách nhiệm hữu hạn một thành viên (chỉ do nhà nước sở hữu). Cần hiểu rằng việc PPLN trong các DN là do chủ sở hữu quyết định. Riêng đối với DNNN do có vốn đầu tư của NN nên để đảm bảo mục tiêu quản lý, bảo toàn và nâng cao hiệu quả sử dụng vốn đầu tư, Chính phủ ban hành các quy định cụ thể về trình tự trích lập, tỷ lệ trích lập… Mời các bạn theo dõi chi tiết trong bài viết.

1. Các quy định về phân phối lợi nhuận tại các DNNN

Việc phân phối lợi nhuận của DNNN được thực hiện theo các quy định pháp lý sau:

– Nghị định 91/2015/NĐ-CP hướng dẫn luật Quản lý sử dụng vốn Nhà nước đầu tư vào Doanh nghiệp và Thông tư 219/2015/TT-BTC hướng dẫn Nghị định 91/2015/NĐ-CP

– Nghị định 87/2015/NĐ-CP về giám sát đầu tư vốn nhà nước vào doanh nghiệp; giám sát tài chính, đánh giá hiệu quả hoạt động và công khai thông tin tài chính của doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước.

– Nghị định 95/2014/NĐ-CP về đầu tư và cơ chế tài chính đối với hoạt động khoa học và công nghệ.

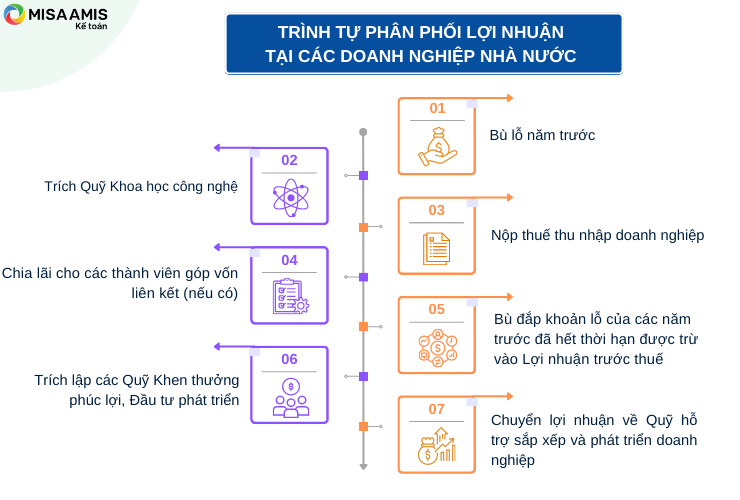

2. Trình tự phân phối lợi nhuận tại các Doanh nghiệp nhà nước

Hướng dẫn chi tiết:

| STT | Quỹ | Cách thức trích lập | Căn cứ |

|---|---|---|---|

| 1 | Quỹ Khen thưởng, phúc lợi | Trích lập theo xếp loại doanh nghiệp

Doanh nghiệp xếp loại A được trích 3 tháng lương thực hiện cho hai quỹ khen thưởng, phúc lợi; Doanh nghiệp xếp loại B được trích 1,5 tháng lương thực hiện cho hai quỹ khen thưởng, phúc lợi; Doanh nghiệp xếp loại C được trích 01 tháng lương thực hiện cho hai quỹ khen thưởng, phúc lợi; Doanh nghiệp không thực hiện xếp loại thì không được trích lập hai quỹ khen thưởng, phúc lợi. |

Tỷ lệ trích lập căn cứ theo Nghị định 91/2015/NĐ-CP;

Việc xếp loại doanh nghiệp thực hiện theo Điều 29 Nghị định 87/2015/NĐ-CP; |

| 2 | Quỹ khoa học công nghệ | Trích từ 3% đến 10% thu nhập tính thuế thu nhập doanh nghiệp để lập quỹ phát triển khoa học và công nghệ của doanh nghiệp. | Điều 9 Nghị định 95/2014/NĐ-CP |

| 3 | Quỹ đầu tư phát triển | Giá trị trích lập căn cứ theo Kế hoạch đầu tư năm của DNNN được Cơ quan đại diện chủ sở hữu phê duyệt;

Tỷ lệ trích lập không quá 30% LNST; Trường hợp Quỹ Khen thưởng, Phúc lợi không đủ mức theo quy định, DNNN phải trích dưới 30% LNST căn cứ điểm đ khoản 3 điều 31 của Nghị định 91/2015/NĐ-CP: “Trường hợp số lợi nhuận còn lại sau khi trích lập Quỹ đầu tư phát triển quy định tại Điểm b Khoản này mà không đủ nguồn để trích các quỹ khen thưởng, quỹ phúc lợi, quỹ thưởng người quản lý doanh nghiệp, kiểm soát viên theo mức quy định thì doanh nghiệp được giảm trừ phần lợi nhuận trích lập quỹ đầu tư phát triển để bổ sung nguồn trích lập đủ quỹ khen thưởng, phúc lợi, quỹ thưởng người quản lý doanh nghiệp, kiểm soát viên theo mức quy định, nhưng mức giảm tối đa không quá mức trích vào Quỹ đầu tư phát triển trong năm tài chính.” |

Tỷ lệ trích lập căn cứ theo Nghị định 91/2015/NĐ-CP |

| 4 | Quỹ thưởng người quản lý | Doanh nghiệp xếp loại A được trích 1,5 tháng lương thực hiện của người quản lý doanh nghiệp, kiểm soát viên;

Doanh nghiệp xếp loại B được trích 01 tháng lương thực hiện của người quản lý doanh nghiệp, kiểm soát viên; Doanh nghiệp xếp loại C hoặc doanh nghiệp không thực hiện xếp loại thì không được trích lập quỹ thưởng người quản lý doanh nghiệp, kiểm soát viên. |

Tỷ lệ trích lập căn cứ theo Nghị định 91/2015/NĐ-CP. |

| 5 | Phân phối lợi nhuận còn lại | Doanh nghiệp do Nhà nước/DNNN nắm 100% vốn điều lệ không được giữ lại LNST chưa phân phối mà phải chuyển về Quỹ hỗ trợ sắp xếp và phát triển doanh nghiệp.

Công ty cổ phần có vốn góp của Nhà nước, DNNN thực hiện như các Công ty cổ phần khác về việc chia cổ tức theo Nghị quyết của ĐHĐCĐ. |

Nghị định 91/2015/NĐ-CP và Luật Doanh nghiệp 2020 |

3. Ví dụ phân phối lợi nhuận trong Doanh nghiệp nhà nước

Ví dụ 1:

Ví dụ phân phối lợi nhuận của PV Gas (Công ty Cổ phần có vốn đầu tư của Doanh nghiệp Nhà nước – PVN nắm 95,76%) theo Nghị quyết ĐHĐCĐ năm 2020:

– Về cơ bản, PV Gas vận dụng hoàn toàn Nghị định 91/2015/NĐ-CP để trích quỹ và chia cổ tức. Trong đó, Công ty cố gắng giữ lại LNST nhiều nhất để phục vụ tái đầu tư cho năm sau, nhất là nhu cầu vốn lưu động và nghĩa vụ tài chính;

– Mức trích Quỹ ĐTPT theo Kế hoạch đầu tư hàng năm và không vượt quá 30% LNST theo mức trần;

– GAS duy trì tỷ lệ cổ tức 30% hàng năm trong giai đoạn 2018 – 2022 và giữ lại hàng năm khoảng 30% LNST để tài trợ cho nhu cầu vốn lưu động và các khoản nghĩa vụ tài chính tiềm năng (lãi vay, chênh lệch tỷ giá).

| STT | Chỉ tiêu | Đơn vị | 2019 | 2020 | 2021 | Ghi chú |

| 1 | Số dư lợi nhuận chưa phân phối chuyển qua | Tỷ đồng | 795 | 711 | 2765 | LNST chưa phân phối năm cũ. |

| 2 | LNST năm | Tỷ đồng | 11,921 | 8,069 | 8,593 | Theo kết quả kinh doanh của Doanh nghiệp. |

| 3 | Trích các Quỹ | Tỷ đồng | 3,849 | 284 | 2,444 | |

| – | Quỹ đầu tư phát triển | Tỷ đồng | 3,576 | 2,148 | Theo Kế hoạch đầu tư hàng năm, không quá 30% LNST. | |

| – | Quỹ Khen thưởng Phúc lợi, Ban Điều hành | Tỷ đồng | 273 | 248 | 296 | Theo xếp loại doanh nghiệp |

| 4 | Chia cổ tức | Tỷ đồng | 5,742 | 5,742 | 5,742 | 30% Vốn điều lệ |

| 5 | Lợi nhuận còn lại chuyển qua | Tỷ đồng | 3,125 | 2,754 | 3,172 | Số dư lợi nhuận chưa phân phối + LNST năm – Trích các Quỹ – Chia cổ tức |

Ví dụ 2:

Ví dụ phân phối lợi nhuận của Tổng Công ty Thuốc lá Việt Nam (Doanh nghiệp 100% Vốn Nhà nước) theo Báo cáo tài chính năm 2020:

– Về cơ bản, Vinataba vận dụng hoàn toàn Nghị định 91/2015/NĐ-CP để trích quỹ và nộp lợi nhuận về Ngân sách Nhà nước;

– Mức trích Quỹ ĐTPT theo Kế hoạch đầu tư hàng năm và không vượt quá 30% LNST theo mức trần. Quỹ ĐTPT phục vụ hoàn toàn công tác đầu tư xây dựng cơ bản, Vinataba không phát sinh nhu cầu tăng vốn điều lệ dùng quỹ ĐTPT.

– Công ty 100% Vốn Nhà nước bắt buộc phải nộp toàn bộ các phần lợi nhuận sau khi trích quỹ về Ngân sách Nhà nước.

| STT | Chỉ tiêu | Đơn vị | 2019 | 2020 | Ghi chú |

| 1 | LNST năm | Tr VNĐ | 651,520 | 592,251 | Theo kết quả kinh doanh của Doanh nghiệp. |

| 2 | Trích các Quỹ | Tr VNĐ | 248,518 | 225,124 | |

| – | Quỹ đầu tư phát triển | Tr VNĐ | 218,967 | 195,456 | Theo Kế hoạch đầu tư hàng năm, không quá 30% LNST |

| – | Quỹ Khen thưởng Phúc lợi | Tr VNĐ | 28,612 | 28,732 | Theo xếp loại doanh nghiệp |

| – | Quỹ thưởng Ban Điều hành, Kiểm soát viên | Tr VNĐ | 939 | 936 | |

| 3 | Lợi nhuận nộp về NSNN | Tr VNĐ | 426,394 | 381,480 | Lợi nhuận nộp về NSNN = LNST năm – Trích các Quỹ |

| 4 | Vốn điều lệ | Tr VNĐ | 7,163,624 | 7,163,624 |

Qua nội dung được tổng hợp, phân tích và ví dụ trong bài viết, MISA AMIS hy vọng đã giúp các bạn hiểu rõ hơn về việc phân phối lợi nhuận doanh nghiệp nhà nước.

Tác giả: Nguyễn Đắc Huấn

![]()