Trong quá trình thành lập và hoạt động kinh doanh, khái niệm “pháp nhân” luôn đóng vai trò quản trọng, góp phần quyết định tư cách pháp lý và trách nhiệm của mỗi tổ chức. Tuy nhiên, nhiều doanh nghiệp mới thành lập và cá nhân lại chưa thực sự hiểu rõ pháp nhân là gì, điều kiện và tác động của nó đến hoạt động kinh doanh. Trong bài viết này, hãy cùng MISA AMIS tìm hiểu chi tiết về pháp nhân để đảm bảo doanh nghiệp vận hành đúng luật và hiệu quả.

1. Pháp nhân là gì?

Căn cứ theo khoản 1, Điều 7 Bộ luật dân sự 2015 thì pháp nhân là một tổ chức có tư cách pháp lý, được công nhận để tham gia vào các quan hệ pháp luật, tự chịu trách nhiệm bằng tài sản của mình và nhân danh mình trong các giao dịch.

2. Phân loại pháp nhân

Theo quy định tại khoản Điều 75 và Điều 76 Bộ Luật dân sự 2015, pháp nhân được chia thành 2 loại: Pháp nhân thương mại và pháp nhân phi thương mại.

| Tiêu chí | Pháp nhân thương mại | Pháp nhân phi thương mại |

| Khái niệm | Là các tổ chức có mục tiêu chính là tìm kiếm lợi nhuận | Là các tổ chức không có mục tiêu chính là tìm kiếm lợi nhuận. Nếu tổ chức có lợi nhuận, lợi nhuận đó cũng không được phép phân chia cho các thành viên. |

| Mục đích | Lợi nhuận | Phi lợi nhuận |

| Bao gồm | Các doanh nghiệp và các tổ chức kinh tế khác, được thành lập và hoạt động theo quy định của Bộ luật Dân sự, Luật Doanh nghiệp và các quy định pháp luật liên quan. | Các cơ quan nhà nước, đơn vị vũ trang, tổ chức chính trị, tổ chức chính trị – xã hội, tổ chức xã hội nghề nghiệp, quỹ xã hội, quỹ từ thiện, doanh nghiệp xã hội và các tổ chức phi thương mại khác. Việc thành lập, hoạt động và chấm dứt của các pháp nhân phi thương mại được điều chỉnh theo Bộ luật Dân sự và các luật liên quan đến tổ chức bộ máy nhà nước. |

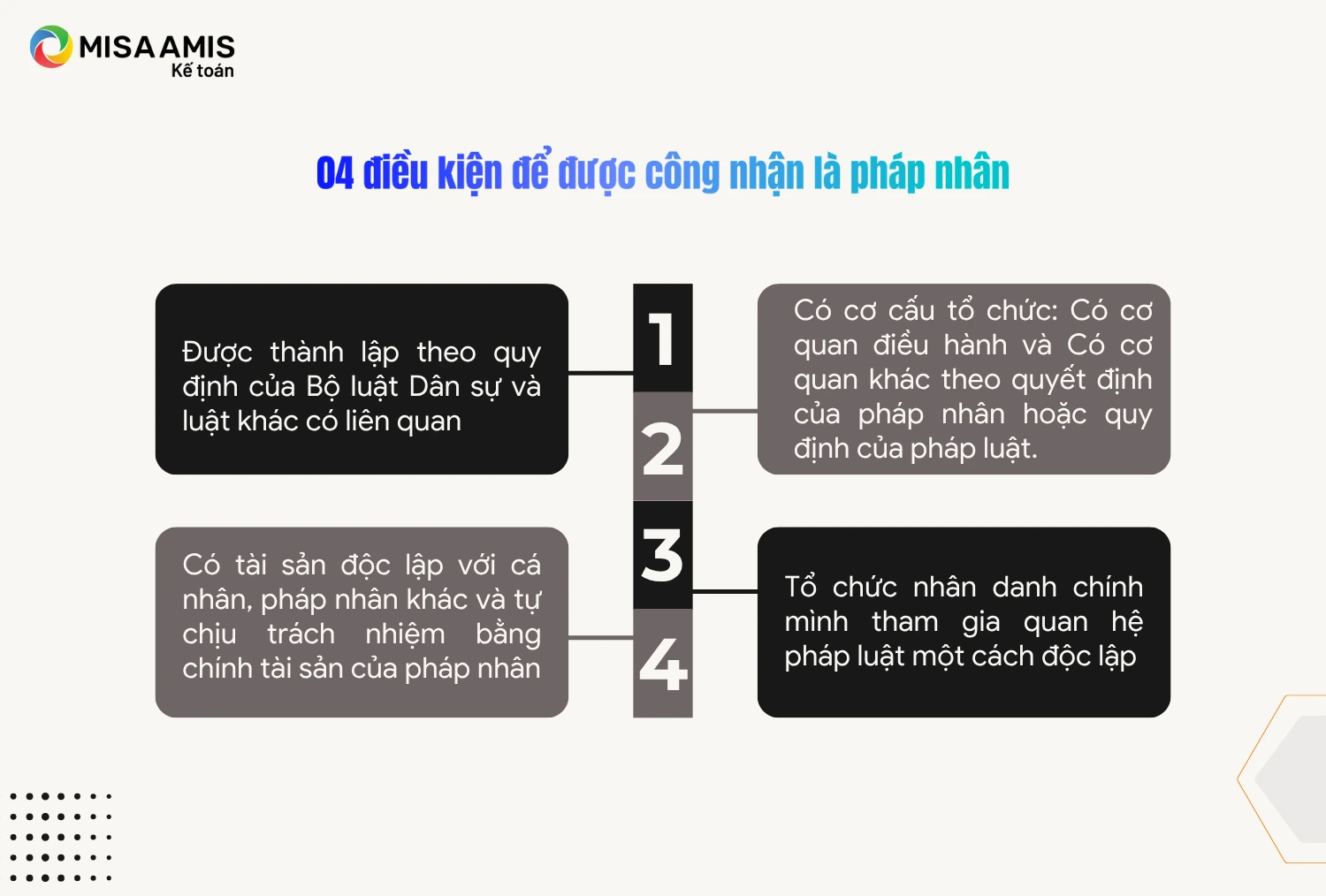

3. Điều kiện để trở thành pháp nhân

Căn cứ theo quy định tại Điều 74 Bộ luật Dân sự 2015, các tổ chức cần đáp ứng 4 điều kiện sau để trở thành pháp nhân:

4. Quy định về năng lực nhân sự của pháp nhân

Pháp nhân phải chịu trách nhiệm dân sự về các quyền và nghĩa vụ dân sự do người đại diện của pháp nhân xác lập và thực hiện nhân danh pháp nhân. Khi pháp nhân tham gia vào các giao dịch hoặc thực hiện nghĩa vụ dân sự, trách nhiệm của pháp nhân là tự chịu trách nhiệm bằng tài sản của mình, không phải thay cho cá nhân hay tổ chức khác. Cụ thể, pháp nhân sẽ không chịu trách nhiệm thay cho người của pháp nhân đối với các nghĩa vụ dân sự mà cá nhân đó xác lập ngoài danh nghĩa pháp nhân, trừ khi luật pháp có quy định khác.

Ngược lại, những người làm việc cho pháp nhân (người của pháp nhân) cũng không phải chịu trách nhiệm dân sự thay cho pháp nhân đối với các nghĩa vụ do pháp nhân xác lập và thực hiện, trừ trường hợp luật có quy định khác.

Tóm lại, pháp nhân chịu trách nhiệm hoàn toàn và độc lập về các nghĩa vụ dân sự phát sinh từ các giao dịch mà mình tham gia, và trách nhiệm này được thực hiện bằng tài sản của pháp nhân.

5. Quy định về thành lập, chia, tách, sáp nhập, hợp nhất pháp nhân

Quá trình thành lập, chia, tách, sáp nhập hay hợp nhất pháp nhân đều đòi hỏi sự tuân thủ nghiêm ngặt các quy định pháp luật để đảm bảo tính pháp lý và để duy trì sự ổn định và hiệu quả trong hoạt động của tổ chức. Các quy định về thành lập, chia, tách, sáp nhập hay hợp nhất pháp nhân gồm:

- Thành lập pháp nhân: Pháp nhân được thành lập dựa trên sáng kiến của cá nhân, tổ chức, hoặc theo quyết định của cơ quan nhà nước có thẩm quyền. Việc đăng ký thành lập pháp nhân bao gồm các thủ tục đăng ký với cơ quan nhà nước và phải được công bố công khai. Pháp nhân được coi là chính thức tồn tại từ thời điểm được đăng ký vào sổ đăng ký pháp nhân.

- Chia pháp nhân: Một pháp nhân có thể được chia thành nhiều pháp nhân khác. Khi thực hiện chia, pháp nhân ban đầu sẽ chấm dứt tồn tại, và quyền và nghĩa vụ của pháp nhân bị chia sẽ được chuyển giao cho các pháp nhân mới. Các pháp nhân mới sau khi được chia phải thực hiện quyền và nghĩa vụ dân sự theo quy định của pháp luật.

- Tách pháp nhân: Tách pháp nhân xảy ra khi một phần của pháp nhân ban đầu được tách ra để thành lập pháp nhân mới. Trong trường hợp này, cả pháp nhân gốc và pháp nhân được tách ra vẫn tồn tại và cùng thực hiện các quyền và nghĩa vụ dân sự phù hợp với mục đích hoạt động của họ.

- Sáp nhập pháp nhân: Sáp nhập pháp nhân là quá trình trong đó một pháp nhân được sáp nhập vào một pháp nhân khác. Sau khi sáp nhập, pháp nhân được sáp nhập sẽ chấm dứt tồn tại, và quyền, nghĩa vụ của pháp nhân bị sáp nhập sẽ được chuyển giao toàn bộ cho pháp nhân sáp nhập.

- Hợp nhất pháp nhân: Hợp nhất pháp nhân là quá trình trong đó nhiều pháp nhân có thể hợp nhất lại để thành lập một pháp nhân mới. Sau khi hợp nhất, các pháp nhân ban đầu sẽ chấm dứt tồn tại, và quyền, nghĩa vụ của các pháp nhân cũ sẽ được chuyển giao cho pháp nhân mới.

6. Quy định về giải thể, phá sản, chấm dứt hoạt động của pháp nhân

Ngoài việc thành lập mới hay chia, tách, sáp nhập,… thì pháp nhân cũng có thể bị giải thể, phá sản hay chấm dứt hoạt động pháp nhân. Đây là những giai đoạn không mong muốn nhưng đôi khi không thể tránh khỏi trong hành trình kinh doanh.

Giải thể pháp nhân:

- Pháp nhân giải thể khi rơi vào các trường hợp sau:

- Theo quy định của điều lệ;

- Theo quyết định của cơ quan nhà nước có thẩm quyền;

- Hết thời hạn hoạt động ghi trong điều lệ hoặc quyết định của cơ quan nhà nước;

- Hoặc các trường hợp khác do pháp luật quy định.

- Trước khi giải thể, pháp nhân phải hoàn thành tất cả các nghĩa vụ về tài sản. Các bước thanh toán tài sản gồm:

- Chi phí giải thể;

- Trả nợ lương và các quyền lợi của người lao động, nợ thuế và các khoản nợ khác.

- Tài sản còn lại (nếu có) sẽ được chia cho các thành viên góp vốn hoặc chủ sở hữu, trừ trường hợp quỹ xã hội, quỹ từ thiện – tài sản của quỹ sau khi thanh toán hết các khoản nợ sẽ được chuyển giao cho quỹ cùng mục đích hoặc thuộc về nhà nước nếu không có quỹ tiếp nhận.

Phá sản pháp nhân: Pháp nhân phá sản thực hiện theo quy định của Luật Phá sản. Khi pháp nhân không còn khả năng thanh toán các khoản nợ đến hạn, họ có thể bị tuyên bố phá sản. Quy trình phá sản bao gồm việc nộp đơn xin phá sản, giải quyết nợ nần và tài sản của pháp nhân bị phá sản dưới sự giám sát của cơ quan pháp luật và các chủ nợ.

Chấm dứt hoạt động của pháp nhân:

- Pháp nhân chấm dứt tồn tại khi xảy ra các sự kiện như hợp nhất, sáp nhập, chia, chuyển đổi hình thức, giải thể hoặc bị tuyên bố phá sản.

- Khi pháp nhân chấm dứt hoạt động, tài sản của pháp nhân sẽ được giải quyết theo quy định của Bộ luật Dân sự và các luật liên quan. Thông thường, chấm dứt hoạt động của pháp nhân có hiệu lực kể từ thời điểm tên của pháp nhân được xóa khỏi sổ đăng ký pháp nhân hoặc từ thời điểm được xác định trong quyết định của cơ quan nhà nước có thẩm quyền.

7. Các quy định liên quan đến pháp nhân

7.1 Quốc tịch của pháp nhân

Quốc tịch của pháp nhân được xác định theo nơi mà pháp nhân đó được thành lập. Điều 80 Bộ luật Dân sự năm 2015 quy định rằng nếu một pháp nhân được thành lập theo pháp luật Việt Nam, thì pháp nhân đó có quốc tịch Việt Nam. Tương tự, nếu pháp nhân được thành lập theo quy định của pháp luật nước ngoài, pháp nhân sẽ mang quốc tịch của quốc gia nơi nó được thành lập.

7.2 Đại diện của pháp nhân

Theo Điều 85 Bộ luật Dân sự năm 2015, đại diện của pháp nhân bao gồm đại diện theo pháp luật và đại diện theo ủy quyền:

- Đại diện theo pháp luật là người được chỉ định trong điều lệ của pháp nhân hoặc theo quy định của pháp luật. Trong trường hợp pháp lý, người này có thể được Tòa án chỉ định. Một pháp nhân có thể có nhiều đại diện theo pháp luật.

- Đại diện theo ủy quyền: Pháp nhân có thể ủy quyền cho cá nhân hoặc tổ chức khác thực hiện các giao dịch dân sự nhân danh mình.

7.3 Tài sản của pháp nhân

Theo Điều 81 Bộ luật Dân sự năm 2015, tài sản của pháp nhân bao gồm vốn góp từ chủ sở hữu, sáng lập viên, thành viên, và các tài sản khác mà pháp nhân có quyền sở hữu theo quy định pháp luật.

Theo Luật Doanh nghiệp 2020, tài sản góp vốn có thể bao gồm tiền Đồng Việt Nam, ngoại tệ, vàng, quyền sử dụng đất, quyền sở hữu trí tuệ, công nghệ, bí quyết kỹ thuật, và các tài sản khác có thể định giá bằng Đồng Việt Nam.

Pháp nhân mở ra cánh cửa giúp doanh nghiệp khẳng định vị thế trong kỷ nguyên số. Doanh nghiệp nắm vững các quy định về pháp nhân – từ thành lập, vận hành, đến chia tách, sáp nhập, hay giải thể – sẽ đảm bảo tuân thủ pháp luật, bảo vệ tài sản, và xây dựng uy tín lâu dài. Kết hợp cùng giải pháp công nghệ hiện đại như MISA AMIS, doanh nghiệp quản lý tài chính, hóa đơn điện tử, và quy trình vận hành một cách minh bạch, hiệu quả. Với sự đồng hành của MISA AMIS, doanh nghiệp sẵn sàng vượt qua thách thức, nắm bắt cơ hội, và chinh phục những đỉnh cao mới trên thị trường.

Khám phá phần mềm kế toán online MISA AMIS để tối ưu hóa quản lý ngay hôm nay! Được thiết kế dành riêng cho pháp nhân vận hành chuyên nghiệp, MISA AMIS cung cấp các tính năng quản lý tài chính, hóa đơn điện tử, và báo cáo thuế tuân thủ đúng quy định pháp luật.

Phần mềm tích hợp trực tiếp với ngân hàng và hệ thống quản lý, tự động hóa quy trình, tiết kiệm thời gian, đồng thời đảm bảo số liệu chính xác. Hãy để MISA AMIS trở thành đối tác đáng tin cậy, giúp doanh nghiệp vận hành hiệu quả và dẫn đầu trong kỷ nguyên chuyển đổi số. Liên hệ ngay để trải nghiệm miễn phí và bắt đầu hành trình quản lý thông minh!

![]()