Ngày 22/12/2022, Bộ Tài chính ban hành Thông tư 74/2022/TT-BTC quy định về hình thức, thời hạn thu, nộp, kê khai các khoản phí, lệ phí thuộc thẩm quyền quy định của Bộ Tài chính.

Bài viết tóm lược các thông tin kế toán cần biết về hình thức nộp và những lưu ý khi nộp phí, lệ phí để bạn đọc nắm được các quy định cập nhất mới nhất hiện hành, tránh những sai sót dẫn tới phạt vi vi phạm hành chính không đáng có cho doanh nghiệp.

1. Những phải khoản nộp nào là phí, lệ phí?

Điều 3 Luật Phí và lệ phí 2015 quy định về phí và lệ phí như sau:

- Phí là khoản tiền mà tổ chức, cá nhân phải trả nhằm cơ bản bù đắp chi phí và mang tính phục vụ khi được cơ quan nhà nước, đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công được quy định trong Danh mục phí ban hành kèm theo Luật Phí và lệ phí 2015.

- Lệ phí là khoản tiền được ấn định mà tổ chức, cá nhân phải nộp khi được cơ quan nhà nước cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được quy định trong Danh mục lệ phí ban hành kèm theo Luật Phí và lệ phí 2015.

Một số loại phí, lệ phí liên quan đến sản xuất, kinh doanh, doanh nghiệp thường gặp là:

-

- Phí thẩm định đầu tư, dự án đầu tư

- Phí thẩm định điều kiện, tiêu chuẩn ngành nghề thuộc lĩnh vực công nghiệp, thương mại, xây dựng

- Phí cung cấp thông tin doanh nghiệp

- Phí chứng nhận xuất xứ hàng hóa (C/O)

- Phí sử dụng đường bộ

- Lệ phí đăng ký doanh nghiệp

- Lệ phí đăng ký kinh doanh

- Lệ phí môn bài

- Lệ phí cấp phép đặt chi nhánh, văn phòng đại diện của các tổ chức nước ngoài tại Việt Nam

- Lệ phí cấp giấy phép hoạt động xây dựng

- Lệ phí cấp, điều chỉnh giấy chứng nhận đăng ký đầu tư ra nước ngoài

Về kê khai, nộp phí, doanh nghiệp lưu ý:

-

- Phí, lệ phí theo quy định là khoản thu thuộc ngân sách nhà nước, không chịu thuế.

- Người nộp phí, lệ phí thực hiện kê khai, nộp phí, lệ phí theo tháng, quý, năm hoặc theo từng lần phát sinh.

-

- Phí, lệ phí thu tại Việt Nam bằng đồng Việt Nam, trừ trường hợp pháp luật quy định được thu phí, lệ phí bằng ngoại tệ.

(Điều 11 Luật Phí và lệ phí 2015)

>> Xem thêm: Thuế môn bài là gì? Lệ phí và thời hạn nộp thuế môn bài 2022

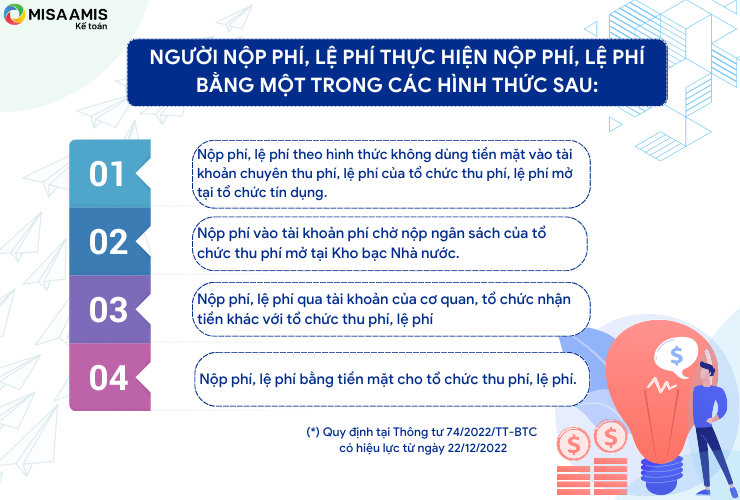

2. 04 hình thức nộp phí, lệ phí theo quy định tại Thông tư 74/2022/TT-BTC mới

Người nộp phí, lệ phí thực hiện nộp phí, lệ phí bằng một trong các hình thức sau:

(1) Nộp phí, lệ phí theo hình thức không dùng tiền mặt vào tài khoản chuyên thu phí, lệ phí của tổ chức thu phí, lệ phí mở tại tổ chức tín dụng.

Đối với phí, lệ phí do Ngân hàng Nhà nước Việt Nam thu, người nộp phí, lệ phí nộp vào tài khoản chuyên thu phí, lệ phí của tổ chức thu phí, lệ phí mở tại tổ chức tín dụng hoặc tại Ngân hàng Nhà nước Việt Nam.

(2) Nộp phí vào tài khoản phí chờ nộp ngân sách của tổ chức thu phí mở tại Kho bạc Nhà nước.

(3) Nộp phí, lệ phí qua tài khoản của cơ quan, tổ chức nhận tiền khác với tổ chức thu phí, lệ phí (áp dụng đối với trường hợp thực hiện thủ tục hành chính, cung cấp dịch vụ công trực tuyến theo quy định của Chính phủ về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính). (*)

(4) Nộp phí, lệ phí bằng tiền mặt cho tổ chức thu phí, lệ phí.

(*) Trong thời hạn 24 giờ tính từ thời điểm nhận được tiền phí, lệ phí, cơ quan, tổ chức nhận tiền phải chuyển toàn bộ tiền phí, lệ phí thu được vào tài khoản chuyên thu phí, lệ phí của tổ chức thu phí, lệ phí mở tại tổ chức tín dụng; hoặc chuyển toàn bộ tiền phí thu được vào tài khoản phí chờ nộp ngân sách của tổ chức thu phí mở tại Kho bạc Nhà nước, nộp toàn bộ tiền lệ phí thu được vào ngân sách nhà nước.

3. Quyền, trách nhiệm của tổ chức thu và người nộp phí, lệ phí

Quyền, trách nhiệm của tổ chức thu và người nộp phí, lệ phí được quy định tại Điều 14 và Điều 15 Luật Phí và lệ phí 2015. Cụ thể như sau:

Trách nhiệm của tổ chức thu phí, lệ phí:

– Niêm yết công khai tại địa điểm thu và công khai trên Trang thông tin điện tử của tổ chức thu phí, lệ phí về tên phí, lệ phí, mức thu, phương thức thu, đối tượng nộp, miễn, giảm và văn bản quy định thu phí, lệ phí.

– Lập và cấp chứng từ thu cho người nộp phí, lệ phí theo quy định của pháp luật.

– Thực hiện chế độ kế toán; định kỳ báo cáo quyết toán thu, nộp, sử dụng phí, lệ phí; thực hiện chế độ công khai tài chính theo quy định của pháp luật.

– Hạch toán riêng từng loại phí, lệ phí.

– Báo cáo tình hình thu, nộp, quản lý, sử dụng phí, lệ phí.

Quyền, trách nhiệm của người nộp phí, lệ phí:

– Nộp đúng, đủ, kịp thời phí, lệ phí theo quy định của pháp luật.

– Được nhận chứng từ xác nhận số phí, lệ phí đã nộp.

>> Xem thêm: Cách tính tiền phạt chậm nộp thuế GTGT, TNDN, TNCN, lệ phí môn bài 2022

Bài viết đã trình bày tới bạn đọc 04 hình thức nộp phí, lệ phí hợp lệ theo quy định mới tại Thông tư 74/ /2022/TT-BTC. Doanh nghiệp cần lưu ý lựa chọn hình thức nộp tuân thủ theo các quy định này, đồng thời, phù hợp với điều kiện của doanh nghiệp.

Bên cạnh tổng hợp các kiến thức hữu ích về kế toán để giúp kế toán doanh nghiệp dễ dàng tìm hiểu trong quá trình công tác, MISA đồng thời phát triển phần mềm kế toán mang đến giải pháp quản trị tài chính kế toán tổng thể vừa đơn giản, thông minh vừa an toàn chính xác. Anh/Chị kế toán doanh nghiệp hãy đăng ký phần mềm kế toán online MISA AMIS để thực tế trải nghiệm một giải pháp với nhiều tính năng, tiện ích như:

- Hệ sinh thái kết nối:

- Hoá đơn điện tử – cho phép xuất hoá đơn ngay trên phần mềm

- Ngân hàng điện tử – cho phép lấy sổ phụ, đối chiếu và chuyển tiền ngay trên phần mềm

- Cơ quan Thuế – cổng mTax cho phép nộp tờ khai, nộp thuế ngay trên phần mềm

- Hệ thống quản trị bán hàng, nhân sự…

- Đầy đủ các nghiệp vụ kế toán: Đầy đủ 20 nghiệp vụ kế toán theo TT133 & TT200, từ Quỹ, Ngân hàng, Mua hàng, Bán hàng, Kho, Hóa đơn, Thuế, Giá thành,…

- Tự động nhập liệu: Tự động nhập liệu từ hóa đơn điện tử, nhập khẩu dữ liệu từ Excel giúp rút ngắn thời gian nhập chứng từ, tránh sai sót.

- Tự động tổng hợp số liệu và kết xuất báo cáo tài chính với hàng trăm biểu mẫu có sẵn giúp kế toán đáp ứng kịp thời yêu cầu của lãnh đạo

- ….

Tham khảo ngay bản demo phần mềm kế toán online MISA AMIS dùng thử miễn phí 15 ngày để quản lý công tác kế toán hiệu quả hơn.

| >> DÙNG THỬ MIỄN PHÍ – PHẦN MỀM KẾ TOÁN ONLINE MISA AMIS |

Tổng hợp: Nguyễn Tuấn Dũng

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/