Tổ chức bộ máy kế toán công ty thương mại hoạt động hiệu quả, tiết kiệm chi phí là mối quan tâm đặc biệt của nhà quản lý. Để công việc tổ chức bộ máy kế toán của doanh nghiệp thương mại được khoa học, hiệu quả ngay từ đầu, kế toán và lãnh đạo doanh nghiệp cần chú ý những nội dung chính dưới đây:

1. Xác định khối lượng công việc kế toán

Dựa vào tính chất hoạt động kinh doanh, mục tiêu phát triển của doanh nghiệp và quan điểm quản lý tại từng thời kỳ cũng như biên chế, trình độ lao động và trang bị kỹ thuật hiện có, cán bộ phụ trách tổ chức kế toán ước tính khối lượng công việc cần thực hiện, từ đó phân nhóm, phân luồng các nội dung nghiệp vụ kế toán phát sinh.

1.1. Khối lượng công tác kế toán công ty thương mại xét theo các tiêu chí

Hoạt động kinh doanh của các doanh nghiệp thương mại có điểm chung là mua hàng hóa trong nước hoặc nhập khẩu để bán lại cho các cửa hàng, đại lý, người tiêu dùng. Do đó, theo nội dung nghiệp vụ kinh tế phát sinh thì khối lượng công tác kế toán chủ yếu tập trung ở các nghiệp vụ mua – bán hàng, thanh toán, công nợ phải thu, phải trả và quản lý kho.

Dựa trên các giai đoạn của quá trình hạch toán kế toán, khối lượng công tác kế toán tại doanh nghiệp thương mại được thể hiện bằng các việc cụ thể như sau:

- Lập chứng từ kế toán từ nghiệp vụ kinh tế phát sinh;

- Phân loại sắp xếp thông tin trên các chứng từ kế toán đã lập và hạch toán lên sổ kế toán;

- Xử lý chọn lọc số liệu, kiểm soát và tiến hành lập báo cáo kế toán.

Xét theo mức độ các nghiệp vụ cần ghi chép và phản ánh tại doanh nghiệp thương mại, công tác kế toán tổng hợp xét về tính chất không quá phức tạp như ở doanh nghiệp sản xuất – xây lắp nhưng khối lượng công việc thường lớn do nhiều nghiệp vụ kinh tế liên tục phát sinh.

Với các nội dung công tác kế toán chi tiết, nhân viên kế toán cần theo dõi công nợ theo từng đối tượng khách hàng, sản phẩm hàng hóa theo từng kho, từng nhóm loại sản phẩm và chi tiết tới từng sản phẩm.

Ngoài ra, khi xác định khối lượng công tác kế toán tại các doanh nghiệp thương mại, cán bộ tổ chức kế toán cũng cần quan tâm đến tính mùa vụ của các nghiệp vụ kinh tế phát sinh.

1.2. Phần mềm kế toán giảm thiểu khối lượng công việc của kế toán doanh nghiệp thương mại.

Khối lượng công tác kế toán phát sinh tại doanh nghiệp phụ thuộc vào nhiều yếu tố, trong đó phải kể đến sự tác động đáng kể của yếu tố công nghệ. Nếu như trước đây, khối lượng công việc kế toán phát sinh tại đơn vị được thực hiện một cách thủ công thì ngày nay, với sự bùng nổ của công nghệ số, công việc kế toán được tự động hóa, từ khâu nhập dữ liệu, kết nối dữ liệu, xử lý, lập báo cáo và phân tích báo cáo.

Cuộc cách mạng công nghiệp lần thứ 4 (CMCN 4.0) tác động cơ bản phương thức thực hiện kế toán hiện nay bằng việc áp dụng chứng từ điện tử, các phần mềm tổng hợp, xử lý dữ liệu trong môi trường tin học hóa vừa mang lại hiệu quả cao, lại tiết kiệm thời gian, công sức cũng như không bị giới hạn bởi không gian, khoảng cách địa lý.

Các nhà quản lý, trưởng phòng/ban/bộ phận kế toán doanh nghiệp thương mại nên cân nhắc ứng dụng công nghệ thông tin, chuyển đổi số bằng việc sử dụng các công cụ phần mềm kế toán chuyên dụng có tích hợp với phần mềm quản lý bán hàng và quản lý kho để hỗ trợ tốt công tác kế toán. Việc này giúp giảm thiểu khối lượng công việc kế toán chi tiết vốn tốn rất nhiều thời gian, công sức của kế toán viên mà hiệu quả công việc không cao.

Ứng dụng công nghệ thông tin và chuyển đổi số vào tổ chức hoạt động kinh doanh của doanh nghiệp nói chung và tổ chức hệ thống kế toán nói riêng tạo sự thuận lợi, chính xác, kịp thời và hiệu quả trong công tác quản trị kinh doanh, quản trị tài chính kế toán.

2. Mô hình tổ chức bộ máy kế toán công ty thương mại

Với các doanh nghiệp thương mại có đơn vị phụ thuộc hoặc thành viên như chi nhánh, cửa hàng… thì bên cạnh việc lập và điều hành phòng kế toán trung tâm, ban lãnh đạo, người phụ trách tổ chức kế toán còn phải xây dựng hệ thống kế toán ở đơn vị phụ thuộc.

Tùy vào đặc điểm phân quyền quản lý, cơ sở trang thiết bị, điều kiện kinh doanh của từng đơn vị phụ thuộc mà doanh nghiệp lựa chọn hình thức tổ chức mô hình kế toán phù hợp theo một trong các hình thức: tập trung, phân tán hay hỗn hợp.

2.1. Tổ chức bộ máy kế toán công ty thương mại theo mô hình tập trung

Theo mô hình này, toàn doanh nghiệp chỉ có một phòng kế toán trung tâm (tại văn phòng công ty/tổng công ty), các đơn vị phụ thuộc không tổ chức kế toán riêng.

Mô hình tổ chức bộ máy kế toán tập trung phù hợp với hầu hết các doanh nghiệp SME. Mô hình này cũng phù hợp khi quản trị doanh nghiệp thương mại có quy mô lớn, địa bàn phân tán nhưng đã trang bị phương tiện kỹ thuật ghi chép, tính toán hiện đại.

Các doanh nghiệp thường áp dụng mô hình này do ưu điểm nổi bật của nó là tính nhất quán trong tổ chức công tác kế toán toàn hệ thống, đảm bảo sự lãnh đạo tập trung, dễ kiểm tra, xử lý và cung cấp thông tin kế toán kịp thời, tiết kiệm chi phí.

Xem chi tiết ưu nhược điểm và cách xây dựng mô hình này tại đây

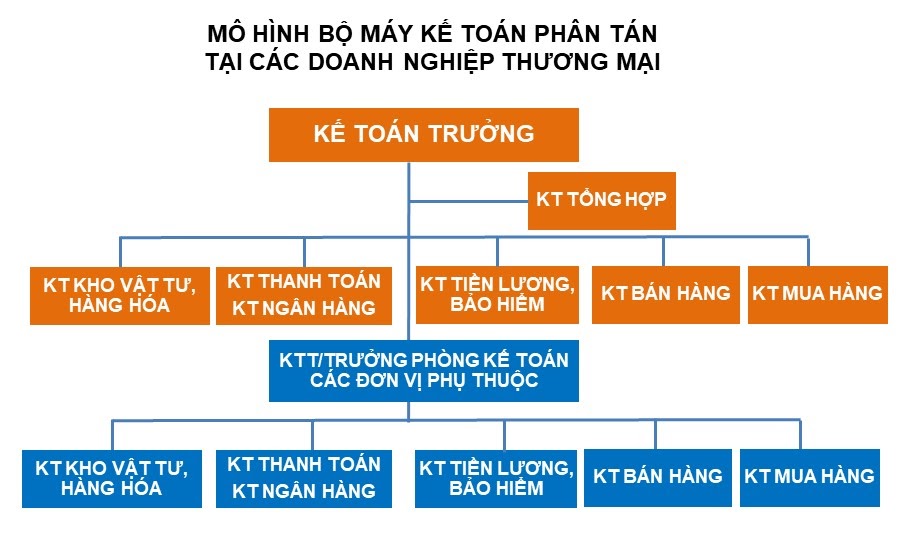

2.2. Mô hình phân tán, hoặc kết hợp giữa mô hình tập trung và mô hình phân tán

Theo mô hình phân tán bộ máy kế toán được phân cấp thành: kế toán trung tâm và kế toán đơn vị trực thuộc. Cả hai nơi đều có riêng sổ kế toán và bộ máy nhân sự tương ứng để thực hiện chức năng, nhiệm vụ theo phân công, phân cấp kế toán.

Mô hình tổ chức này được áp dụng ở những đơn vị có quy mô lớn, địa bàn hoạt động phân tán nhưng chưa trang bị phương tiện kỹ thuật hiện đại hoặc ở các doanh nghiệp có sự phân cấp quản lý tương đối toàn diện cho các bộ phận phụ thuộc.

Trong thực tế, các doanh nghiệp có quy mô và cơ cấu tổ chức sản xuất kinh doanh rất đa dạng. Vì vậy bộ máy kế toán không chỉ thuần túy theo mô hình tập trung hay phân tán mà thường có kết hợp giữa hai mô hình này với những mức độ khác nhau tùy điều kiện của mỗi đơn vị.

3. Tổ chức bộ máy kế toán quản trị trong các công ty thương mại

Trước đây, việc tổ chức bộ máy kế toán quản trị (KTQT) trong doanh nghiệp thương mại, chưa được chú ý thực hiện. Tuy nhiên gần đây, nhờ nhận định đúng đắn về tầm quan trọng của công tác KTQT trong doanh nghiệp, sự phát triển của khoa học công nghệ, chuyển đổi số với các giải pháp, ứng dụng hỗ trợ, vấn đề xây dựng hệ thống KTQT và đội ngũ người làm KTQT trong doanh nghiệp ngày càng được đề cao, chú trọng.

Từ ba nhiệm vụ chính của công tác KTQT là lập kế hoạch, tổ chức thực hiện, và kiểm tra kiểm soát, thông qua các báo cáo quản trị và các cảnh báo, hệ thống KTQT giúp doanh nghiệp quản trị được doanh thu, chi phí, công nợ, dòng tiền, hệ thống kho bãi sản phẩm… một cách chính xác, kịp thời và hiệu quả.

Các doanh nghiệp thương mại nên tổ chức bộ máy kế toán theo hình thức kết hợp giữa kế toán tài chính (KTTC) và KTQT dựa trên từng phần hành kế toán. Với hình thức này, kế toán viên theo dõi phần hành kế toán nào sẽ thực hiện cả KTTC và KTQT phần hành đó. Các nội dung KTQT chung khác như thu thập, phân tích thông tin phục vụ lập dự toán, phân tích thông tin phục vụ cho việc ra quyết định trong quản trị doanh nghiệp có thể bố trí để kế toán tổng hợp hoặc trực tiếp do kế toán trưởng đảm nhiệm.

Mô hình này có ưu điểm là tiết kiệm chi phí do tận dụng được lao động. Người làm KTTC khi thực hiện các phần hành công công việc của mình thường nắm khá rõ thông tin nên sẽ thực hiện tốt công tác KTQT. Ở các doanh nghiệp thương mại, các phần hành kế toán phát sinh chưa nhiều và tính chất phức tạp của nghiệp vụ ở mức vừa phải nên rất thích hợp áp dụng mô hình này.

4. Tổ chức nhân sự bộ máy kế toán công ty thương mại

4.1. Với ban lãnh đạo, giám đốc, chủ doanh nghiệp

Theo quy định của pháp luật hiện hành, người đại diện theo pháp luật của đơn vị kế toán có trách nhiệm: tổ chức bộ máy kế toán, bố trí người làm kế toán; bố trí người làm kế toán trưởng; tổ chức và chỉ đạo thực hiện công tác kế toán trong đơn vị kế toán theo quy định của pháp luật về kế toán và chịu trách nhiệm trực tiếp về hậu quả của những sai phạm do mình gây ra; chịu trách nhiệm liên đới đối với những sai phạm do người khác gây ra nhưng thuộc trách nhiệm quản lý của mình. (Điều 50, Luật kế toán số 88/2015/QH13).

Tuy nhiên hiện nay, số lượng chủ doanh nghiệp chưa nắm được các quy định về kế toán, thuế chiếm tỷ trọng lớn đặc biệt trong nhóm các doanh nghiệp siêu nhỏ, các doanh nghiệp SME. Việc nâng cao năng lực quản trị tài chính kế toán của đội ngũ lãnh đạo, giám đốc, người điều hành, chủ doanh nghiệp là một vấn đề cần thiết và cấp bách.

4.2. Ở cấp phòng ban

Kế toán trưởng (KTT) hay trưởng phòng/ban/ bộ phận kế toán có trách nhiệm trực tiếp trong việc tổ chức, phân công chức năng, nhiệm vụ của các nhân viên trong phòng kế toán. Tổ chức nhân sự bộ máy kế toán phải dựa trên cơ sở khoa học, gọn nhẹ, tránh chồng chéo các chức năng nhiệm vụ giữa các kế toán viên (KTV) gây ách tắc công việc, làm giảm hiệu quả công tác tổ chức kế toán. Việc xây dựng đội ngũ nhân sự cần xác định số lượng và chất lượng của các kế toán viên trong từng phần hành kế toán và phân công đúng người vào đúng vị trí công việc. Đối với các p

hần nội dung nghiệp vụ tương tự nhau, khối lượng công việc phát sinh ít KTT có thể phân công một nhân viên kế toán kiêm nhiệm như phân hệ kế toán tài sản cố định, vật tư, hàng hóa. Ngược lại, với các phần hành mà khối lượng công việc phát sinh lớn như bộ phận mua hàng – quản lý công nợ phải trả, bán hàng – quản lý công nợ phải thu doanh nghiệp có thể bố trí nhiều KTV cùng đảm nhận để đảm bảo chất lượng công việc.

Với các doanh nghiệp kinh doanh thương mại quốc tế có hoạt động kinh doanh xuất, nhập khẩu KTT cần bố trí các nhân viên có năng lực, ngoài đáp ứng trình độ chuyên môn kế toán còn phải đáp ứng trình độ ngoại ngữ để hoàn thành tốt công việc.

4.3. Đào tạo nâng cao năng lực, trình độ của đội ngũ kế toán

Trong bối cảnh nền kinh tế hội nhập, cùng với sự phát triển không ngừng của khoa học công nghệ; CMCN 4.0; sự thay đổi các phương thức, quy trình hoạt động sản xuất kinh doanh; sự thay đổi và cập nhật trong chính sách, chế độ kế toán, thuế đặt ra yêu cầu học hỏi, phát triển và nâng cao tay nghề liên tục cho đội ngũ nhân sự kế toán.

Đào tạo nhân sự không chỉ là phương pháp giúp nâng cao kiến thức chuyên môn và kỹ năng của cán bộ nhân viên mà còn là cách tạo dựng niềm đam mê để nhân viên gắn bó lâu dài hơn với doanh nghiệp. Do đó, doanh nghiệp thương mại nên xây dựng các quy chế, chế độ về đào tạo và đãi ngộ phù hợp để phát triển năng lực đội ngũ cán bộ nhân viên kế toán của đơn vị mình và giữ chân những nhân sự giỏi.

Trên đây là những tổng hợp, chia sẻ của phần mềm kế toán MISA AMIS về tổ chức bộ máy kế toán tại công ty xây dựng, hy vọng đã mang lại cho bạn nhiều thông tin hữu ích!

Tổ chức bộ máy kế toán quản trị thực sự rất quan trọng đối với các doanh nghiệp. Tuy vậy, doanh nghiệp cũng cần chú tâm vào việc tối ưu cách thức làm việc và sử dụng công cụ phần mềm kế toán kế toán để hỗ trợ kế toán doanh nghiệp mình nâng cao năng suất, hiệu quả công việc.

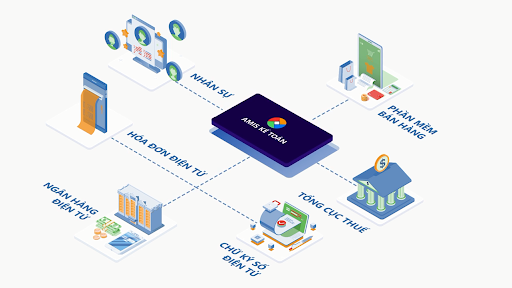

Để giúp giải phóng nhân lực, giảm thiểu khối lượng công việc cho người làm kế toán không chỉ với riêng kế toán doanh nghiệp thương mại mà còn với tất cả loại hình doanh nghiệp, MISA đã phát triển phần mềm kế toán online MISA AMIS với lợi ích vượt trội:

- Tự động hạch toán từ Hóa đơn, Bảng kê ngân hàng… tiết kiệm tối đa thời gian nhập liệu.

- Đầy đủ các phần hành công nợ, tiền lương, nghiệp vụ kho…Tự động tổng hợp báo cáo thuế, báo cáo tài chính, tự động đối chiếu phát hiện sai sót.

- Kết nối: Tổng cục thuế, Hệ thống quản trị nhân sự, bán hàng, Ngân hàng, Hóa đơn điện tử, Chữ ký số, Phần mềm bán hàng… tạo thành hệ sinh thái xử lý dữ liệu nhanh, tiện lợi

- Truy cập làm việc mọi lúc mọi nơi qua Internet, giải quyết bài toán làm việc tại nhà khi có dịch.

Tác giả: Ánh Đoàn tổng hợp

![]()

0904 885 833

0904 885 833 https://www.misa.vn/

https://www.misa.vn/